FP教える

FP教える

FUKUちゃん

FUKUちゃん

FP教える

FP教える

FUKUちゃん

FUKUちゃん

住宅はとても高額なため、住宅ローンを借りて購入することが一般的です。ただし、住宅ローンは当然返済しなければなりませんから、その後の家計に大きな負担を与えますし、さらに、精神的にも影響を与える場合もあります。

もしこの時に、例えば両親等から住宅購入資金の援助を受けることができたらどうでしょうか。その援助は、必ず家計の助けとなり精神的な安定につながるはずです。

しかも、もらったお金の一定金額までは贈与税がかからず非課税となる特例制度があります。返済額も減り、税金もかからないこの制度はお得でおすすめの制度です。

この「住宅取得等資金の贈与税の非課税の特例制度」について、これからご説明します。

目次

住宅取得等資金の贈与税非課税の特例制度とは

この制度は、令和3年12月31日までに父母や祖父母から住宅購入等資金援助を受けて住宅を新築したり購入にした場合、または、増改築工事を行った場合に、いくつかの要件を満たすことによって、贈与を受けた一定の金額までは贈与税がかからない(非課税)制度です。

ただし、住宅ローンの返済目的のための援助や住宅そのものの贈与は対象外で金銭の贈与に限られます。それでは、非課税の金額の範囲や適用を受けるための要件等をみていきます。

住宅取得等資金の贈与税の非課税限度額

消費税が8%の場合と10%の場合で非課税限度額が異なります。また、省エネ等住宅とそれ以外一般の住宅の金額では非課税限度額が異なります。それぞれの非課税限度額は以下となります。

以下のいずれかの要件を満たす住宅で、その性能について一定の証明書を提出する必要があります。

・断熱等性能等級4相当であること。

・耐震等級2以上、または免震建築物であること。

・高齢者等配慮対策等級3以上であること。

・増改築工事の場合は、一定の省エネ改修工事、バリアフリー改修工事、給排水管または雨水の侵入を防ぐ部分にかかる工事であること。

〈消費税8%の場合〉

| 住宅の取得等の契約日 | 省エネ等住宅 | それ以外の住宅 |

| 平成28年1月1日から令和2年3月31日まで | 1,200万円 | 700万円 |

| 令和2年4月1日から令和3年3月31日まで | 1,000万円 | 500万円 |

| 令和3年4月1日から令和3年12月31日まで | 800万円 | 300万円 |

〈消費税10%の場合〉

| 住宅の取得等の契約日 | 省エネ等住宅 | それ以外の住宅 |

| 平成31年4月1日から令和2年3月31日まで | 3,000万円 | 2,500万円 |

| 令和2年4月1日から令和3年3月31日まで | 1,500万円 | 1,000万円 |

| 令和3年4月1日から令和3年12月31日まで | 1,200万円 | 700万円 |

消費税が10%に増税されると非課税限度額も上がりますが、年々、非課税限度額は小さくなっていきます。贈与税のことを考えると、早めに贈与するほうがお得といえます。

FUKUちゃん

FUKUちゃん

FP教える

住宅取得等資金の贈与の特例の贈与者(あげる人)の要件

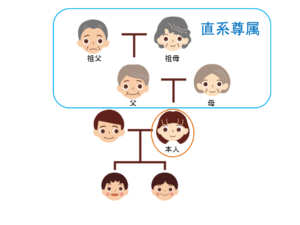

あげる人の要件は、受贈者(もらう人)の直系尊属でなければいけませんが、年齢の制限はありません。ここで直系尊属について下図で簡単にご説明します。

上から3段目の若夫婦の奥さんを本人とすると、本人から見て2段目の父母や1段目の祖父母が直系尊属です。この直系尊属からの贈与であることが要件の一つです。そのため、配偶者の父母や配偶者、おじ、おば等は含まれませんので注意して下さい。

- 直系尊属(父母、祖父母等)であること。

- 年齢制限なし。

住宅取得等資金の贈与の特例の受贈者(もらう人)の要件

以下のチェックリストがもらう人の要件になります。

- 贈与を受けた年の1月1日時点で20歳以上であること。

- 贈与を受けた時に日本国内に住所があること。

- 贈与を受けた年の合計所得金額が2,000万円以下であること。

- 贈与を受けた年の翌年の3月15日までに住宅を新築、取得、増改築等して居住していること。

上記のチェックリストの中の「合計所得が2000万円以下」の項目は、特に注意が必要です。

まず、「所得」についてですが、例えば、サラリーマンの場合の「所得」とは「年収ー給与所得控除」のことで年収のことではありません。さらに、合計所得の中には、株等の譲渡や生命保険の解約、副業等も含まれるため、確認することが必要です。

FUKUちゃん

住宅取得等資金の贈与の特例の対象となる住宅

対象となる住宅の要件は以下のとおりです。ご確認下さい。

- 家屋(マンションの場合は区分所有する部分)の登記簿上の床面積が50㎡以上240㎡以下であること。

- 床面積の1/2以上が居住用であること。

- 中古住宅の場合は、次のいずれかの要件を満たすこと。⇨①築20年以内である ②耐火建築物は築25年以内である ③一定の耐震基準を満たしている

住宅取得等資金の贈与の特例の対象となる増改築工事

対象となる増改築工事の要件は以下のとおりです。

- 自己が所有かつ居住している家屋の増改築等の工事であること。

- 増改築等の工事の費用が100万円以上であること。

- 居住用部分の工事費が全体の1/2以上であること。

- 増改築後の家屋の床面積の1/2以上が居住用であること。

- 増改築後の床面積が50㎡以上240㎡以下であること。

住宅取得等資金の贈与の特例の手続きについて

贈与税が非課税(0円)であっても、税務署に申告しなければなりません。この「税務署に申告すること」が住宅取得等資金の贈与の非課税の特例制度において最も大切なことといっても良いかもしれません。また、期限後の申告は一切認められません。必ず期限内に申告しましょう。

〈贈与税の申告期限〉

贈与を受けた年の翌年の2月1日から3月15日までの間に、納税地を管轄する税務署に贈与税の申告書を提出しなければなりません。この申告書と一緒に添付する書類は以下のとおりです。

- 戸籍謄本

- 登記事項証明書

- 源泉徴収票または確定申告書の控え

- 住民票の写し

- 新築や取得等の契約書の写し

- マイナンバーカードまたは通知カードの写し

参考 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税国税庁

FUKUちゃん

FUKUちゃん

FP教える

他の贈与税の課税制度との併用等について

暦年課税制度との併用について

住宅取得等資金の贈与は、暦年課税制度の基礎控除と合わせて使うことができます。

例えば、「平成30年の省エネ等住宅」の非課税限度額は1,200万円ですが、これと暦年課税の基礎控除110万円を合わせた1,310万円までが贈与税非課税となります。

暦年課税制度とは、毎年1月1日から12月31日までの間に贈与を受けた財産の合計が、受贈者(もらう人)一人につき年間110万円(基礎控除額)を超えた場合に申告・納税を行う制度のことをいいます。

相続時精算課税制度との併用について

住宅取得等資金の贈与は、相続時精算課税制度の基礎控除と合わせて使うことができます。

例えば、「平成30年の省エネ等住宅」の非課税限度額は1,200万円ですが、これと相続時精算課税制度の特別控除2,500万円を合わせた3,700万円までが贈与税非課税となります。

ただし、相続時精算課税制度は実際に相続が発生した時に、贈与時の課税価格が相続財産に加算されるため、相続時精算課税制度を選択するかしないかは十分に検討する必要があります。

相続時精算課税制度とは、贈与時にはできるだけ納める税金を少なくし、将来、相続が発生した際にあらためて税金を計算する制度のことをいいます。贈与者(あげる人)一人につき2,500万円(特別控除額)までは贈与税は非課税で、2,500万円を超えた部分については、一律20%の税率をかけて贈与税を算出します。

「相続開始前3年以内の贈与」について

実際に相続が発生した場合には、相続開始前3年以内に贈与された財産は、必ず相続財産に加算して遺産総額を算出しなければなりませんが、住宅取得等資金の贈与については、このような場合でも加算する必要はありません。

まとめ

以上、住宅取得等資金の贈与税の非課税の特例制度についてご説明しました。この制度は、いくつもの要件や申告書の期限内の提出等チェックすべき事項が多いのが特徴です。

贈与者(あげる人)の要件、受贈者(もらう人)の要件、対象となる住宅等の要件を満たしているか、また、非課税限度額は時期や住宅の種類によって異なります。そして、適用期間は令和3年12月31日までの贈与です。

さらに、贈与税が0円であっても必ず期限内に税務署に贈与税の申告書と必要書類を提出しなければなりません。

この制度の適用が受けられなかったということのないよう一つ一つ確認し、注意事項を見落とさないようにしましょう。

FP教える

FP教える

FUKUちゃん

コメントを残す