FP教える

FP教える

目次

相続税ってどんな税金?納めている人の割合はどのくらい?

FP教える

亡くなった人(被相続人)の財産を相続すると、その財産を引き継いだ人(相続人)は、期限内に国に税金を納付する必要があります。

この税金のことを「相続税」といいます。

ただし、相続税は相続した人誰もが納めるわけではありません。人によって相続税がかかる人とかからない人がいます。

相続税で大切なことは、あなたに相続税がかかるか、かからないかを早めに把握しておくことです。

2017年の相続税が課税された人の割合(死亡者数に対する相続税課税件数の割合)は、「相続税の申告状況(国税庁発表)」によると8.3%でした。

8.3%というと、100人のうち約8人ですから実際の相続税の課税対象者は少なく感じませんか?

でも、以前はもっと少なかったです。例えば2014年はこの割合は4.4%でした。2014年と比較すると2017年は約2倍増加していることになります。

これは、2015年1月1日以降開始の相続から「相続税の基礎控除額」が大幅に引き下げられたことが一番の理由ですね(「基礎控除額」についてはこの後ご説明します)。

相続税は世界的にみるとカナダやオーストラリア、イタリアなど廃止している国もありますが、日本は課税を強化する方向にあります。

そのため、今まで納付の必要がなかった人でも納付しなければならないケースが増えています。

このようなことから、相続税はますます身近な税金になってきているので、基礎的な知識や情報を知っておくことは大切なことですね。

相続税の申告・納付期限は、「被相続人が亡くなってから10ヶ月以内」です。

相続財産は誰がどのように引き継ぐの?

亡くなった人が誰にどのくらいの財産を遺すかや、遺された財産を誰がどのように分けるかは、遺言や相続人同士の話し合い(遺産分割協議)によって決められます。

ただこの時、大切なお金のことですから、一定のルールがなければ揉め事に繋がってしまうことも考えられますよね。

そこで民法では、誰が財産を引き継ぐべきか(「法定相続人」)とどのような割合で引き継ぐべきか(「法定相続分」)についてルールを定めています。

相続財産を誰がどの程度引き継ぐかを遺言や遺産分割協議で決める時に、必ずしもこのルールに従わなければいけないわけではありませんが、このルールが一つの基準になります。

覚えておくべき知識ですね。

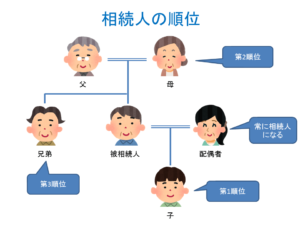

【法定相続人について】

被相続人の配偶者は常に相続人となります。ただし、内縁の場合や離婚した場合の元配偶者は相続人ではありません。また、長年別居状態であっても婚姻関係が継続していれば相続人となります。

配偶者以外に親族がいる場合、子(第1順位)、父母や祖父母(第2順位)、兄弟姉妹(第3順位)の順番で先順位の相続人がいない場合のみ、後順位の人が相続人となります。

【基本的な法定相続分】

| 配偶者 | 第1順位(子) | 第2順位(父母、祖父母) | 第3順位(兄弟姉妹) | |

| 子がいる | 1/2 | 1/2 | ー | ー |

| 子がいない | 2/3 | ー | 1/3 | ー |

| 子・父母がいない | 3/4 | ー | ー | 1/4 |

基本的な法定相続分については上の表のとおりです。

簡単にご説明しますね。

法定相続分は、相続人が配偶者と子の場合は、配偶者が1/2、子が1/2となります。例えば子が2人いる場合は、子は1/2を2人で分けるので1/4ずつになります。

相続人が配偶者と直系尊属(父母や祖父母)の場合、配偶者が2/3、直系尊属が1/3となります。

相続人が配偶者と兄弟姉妹の場合は、配偶者が3/4、兄弟姉妹が1/4となります。

相続人が配偶者のみの場合は、その配偶者が全ての相続財産を引き継ぎます。

相続税がかかる財産、かからない財産とはどんな財産?

被相続人が亡くなった時点で、被相続人が所有していた現預金や不動産などの財産(①本来の相続財産)全てが、原則、課税対象となります。

また、本来の相続財産以外にも、相続税法上の相続財産として「②みなし相続財産」があります。

例えば、生命保険の死亡保険金や死亡退職金などがみなし相続財産に該当します。

ただ、財産の性格や社会政策的なこと、国民感情などから相続税の課税対象から除かれる財産(③非課税財産)があります。

例えば、お墓や仏壇、香典、国や地方公共団体への寄付がこれに該当します。

この他、今みてきた①本来の財産のようなプラスの財産ばかりではなく、借入金のように④マイナスの財産もあります。

もし、マイナスの財産を相続した場合は、相続税を計算する際に相続税の課税価格から控除することができます。

①本来の相続財産の例

「本来の相続財産」は下記のとおりです。

・現金、・普通預金、・定期預金、・不動産(土地、建物)、・有価証券(株式、公社債など)、・債権(売掛金、貸付金など)、・自動車、・特許権や著作権、・書画、骨董品、貴金属など、・ゴルフ会員権 など

②みなし相続財産の例

「みなし相続財産」は下記のとおりです。

・死亡保険金、・死亡退職金 など

③非課税財産の例

「非課税財産」は下記のとおりです。

・墓地や仏壇など、・香典や花輪など、・相続人が取得した生命保険金のうち「500万円×法定相続人の数」に相当する金額、・相続人が取得した死亡退職金のうち「500万円×法定相続人の数」に相当する金額、・国や地方公共団体、特定の公益法人などへの寄付、・心身障害者共済制度に基づいて支給される給付金の受給権 など

④マイナスの相続財産(債務・葬儀費用)の例

「マイナスの相続財産(債務・葬儀費用)」は下記のとおりです。

・借入金、・未払金、・税金や国民健康保険料などの未納分、・買掛金や預り金、前受金、・保証債務、・葬式費用 など

これら4つの「相続財産」以外にも、生前に贈与された財産にも相続税がかかる場合があります。

相続財産の評価について

FP教える

遺産分割する時、相続税の計算を行う時などに、最も大切で基本的なことが相続財産の価格を把握することです。

すなわち、相続財産をルールに沿って評価しなければなりません。

相続財産の評価額の計算は、一般的に難しく、特に土地の評価や取引相場のない株式は税理士などの専門家でもけっこう苦労していますね。

- 原則、相続発生日の時価で評価する。

- 個々の相続財産は「相続税財産評価基本通達(国税庁)」に従って評価する。

参考程度に主な相続財産の評価方法を下記表にまとめました。ご覧下さい。

| 相続財産の種類 | 基本的な評価方法 | |

| 現金・普通預金 | 相続開始日の残高 | |

| 定期預金 | 相続開始日の残高+既経過利息-源泉所得税 | |

| 土地 | 自用地 | 市街地は路線価方式、路線価がない地域は倍率方式 |

| 借地権 | 自用地の評価額×借地権割合 | |

| 貸宅地 | 自用地の評価額×(1-借地権割合) | |

| 貸家の敷地 | 自用地の評価額×(1-借地権割合×0.3×賃貸割合) | |

| 家屋 | 自宅 | 固定資産税評価額×1.0 |

| 貸家 | 固定資産税評価額×0.7×賃貸割合 | |

| 有価証券 | 上場株式など | 相続開始日の最終価格、および相続開始月、前月、前々月の最終価格の月平均額のうち最も低い価格など |

| 取引相場のない株式 | 株主の区分や会社の規模によって評価方法は異なる、原則的評価方式と特例的評価方式がある | |

| 貸付金 | 相続開始時の貸付残高(元本)+既経過利息 | |

| ゴルフ会員権 | 預託金がない場合は、取引価格×70% | |

| 自動車 | 時価(実際に市場で売買されている価格) | |

| 生命保険金 | 保険金額-(500万円×法定相続人の数) | |

相続税がかかるか・かからないか概算で計算してみましょう

相続税の概算を算出する上でとても大切なのが「基礎控除額」です。

先ほど少し出てきましたね。ここでご説明します。

例えば、被相続人が父親、妻と子ども2人が相続人の場合の基礎控除額は・・・・・

「3,000万円+600万円×3人=4,800万円」となります。

このケースでは、相続財産の合計額が基礎控除額の4,800万円以下であれば相続税はかかりません。相続税の申告書を提出する必要もありません。

後に様々な手続きの中でバタバタしないように、まずは、相続税がかかるか・かからないかを概算で算出しておくことをおすすめします。

相続税がかかるかかからないかをすぐに判断できるシミュレーションを利用するととても便利です。

入力も簡単ですぐに判断できます。申告要否概算シミュレーションは下記のサイトがおすすめです。

参考 相続税の基礎控除ガイド【控除額10秒自動計算・申告要否判定付き】相続サポートセンター相続税がかかるか、かからないかをあなたがご自身で計算することは少し手間がかかります。

このような時にシミュレーションを利用すると、該当項目を簡単に入力するだけで判定してくれます。

まとめ

FP教える

相続税の申告が必要か不要かの判定で、申告が必要だった場合は税理士に相談することをおすすめします。

相続税申告は税理士が専門家だからです。

相続税の計算はかなり複雑です。税理士の費用は多少かかりますが、税金を低く抑える方法を検討してくれる、正確に申告してくれるなどメリットはいくつもあります。

先ほどご紹介した相続サポートセンターもおすすめの税理士の一つです。

以上、最後までお読みいただきありがとうございました。

コメントを残す