FP教える

FP教える

FUKUちゃん

FUKUちゃん

FP教える

FP教える

FUKUちゃん

FUKUちゃん

最近、将来の生活資金の確保や老後の資産形成を行う手段として確定拠出年金(iDeCo)やNISA、つみたてNISA等の話題を耳にする機会がますます増えてきました。それと同時に、将来や老後の生活に不安や悩み、疑問等を持っている人も増えてきているのではないでしょうか。

今回のテーマは、「将来もらえる年金を増やす方法」についてです。資産運用だけではなく、年金を増やす方法をいくつか知っていて、そのうち一つでもそれらの年金を増やす方法を活用することができたら、老後の生活を助ける手段の一つになるかもしれません。

それでは、最初に国民年金の任意加入制度についてご説明します。

目次

任意加入~60歳以降も国民年金に加入できる制度

任意加入制度とは

任意加入制度とは、60歳時点で国民年金の加入期間が40年に満たない場合(国民年金の満額が得られない場合)や国民年金(老歴基礎年金)の受給資格期間(10年)を満たしていない場合に任意で加入できる制度です。

例えば、転職した人が休職期間中に国民年金の手続きをし忘れて保険料を納付していなかったケースや、大学生の時に手続きを行っていなくて保険料を納付していなかったケース等が考えられます。

任意加入ができるのは、原則として、老齢基礎年金の支給が開始される65歳までですが、受給資格期間が足りない人は、70歳まで加入することができます(特例任意加入)。特例任意加入は、年金を増やすことを目的に加入することはできません。

また、任意加入には、「厚生年金や共済組合等に加入していない」、「既に繰上げ支給の老齢基礎年金を受給していない」という要件もあります。

以下のチェックリストで任意加入の要件をまとめました。ご確認下さい。

(任意加入の要件)

- 日本国内に住所がある60歳以上65歳未満の人。

- 老齢基礎年金の繰上げ支給を受けていない人。

- 20歳以上60歳未満までの保険料の納付月数が480月未満の人。

- 厚生年金保険、共済組合等に加入していない人。

・老齢基礎年金の受給資格期間(10年)を満たしていない。

・日本国内に住所がある、または、日本国籍がある65歳以上70歳未満の人。

・昭和40年4月1日以前生まれの人。

任意加入のシミュレーション

それでは、任意加入ははたして得なのかどうか、以下の具体例で計算してみたいと思います。

60歳到達時点で国民年金の加入期間が35年。60歳から5年間任意加入して保険料を納付した場合。

※平成30年度の保険料(月額16,340円)と受取年金額(年額779,300円)をベースに計算。

まず、5年間に支払う保険料を計算します。

16,340円(月額保険料) × 12か月 × 5年 = 980,400円・・・㋐

次に、5年間任意加入したことによって増えた受取年金額の1年分を計算します。

779,300円(満額の年金額) × 5年 / 40年 = 97,413円・・・㋑

年金を10年間受け取った場合の金額は

㋑ × 10年 = 974,130円・・・㋒

ここで、㋐と㋑を比較すると、ほぼ同じ位の金額ですが、まだ支払った保険料が6,270円高いですが、ほぼ10年を超えて受け取ることができた場合には、元を取れることになります。長生きすればするほど任意加入はお得な制度ということが分かります。

ただし、この10年超が長いか短いかですが、2018年7月20日に厚生労働省から発表された2017年の平均寿命は、男性は81.09歳、女性は87.26歳です。この平均寿命と比較して今回の具体例から判断すると、任意加入は得になる可能性が高い制度といえるのではないでしょうか。

参考 任意加入制度日本年金機構

次は、「国民年金基金」についてご説明します。

FP教える

FP教える

FP教える

国民年金基金

国民年金基金とは

国民年金基金は、老歴基礎年金(国民年金)に上乗せするための公的な年金制度です。主に自営業の人達等の国民年金の第1号被保険者が利用できる制度です。

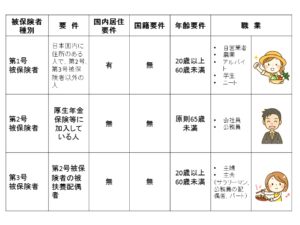

ここで、国民年金の被保険者の種別(種類)について確認したいと思います。下記の表をご確認下さい。国民年金基金は、表の中の一番上の「第1号被保険者」が加入できる制度ですから、第2号被保険者や第3号被保険者は加入できません。

また、先ほどまでご説明してきた国民年金の「任意加入被保険者」も加入することができます。

国民年金基金のメリットとデメリット

国民年金基金には、老後の生活資金を確保するだけではなく、所得税・住民税等の節税等メリットがあります。

国民年金基金は、いくつかの給付のタイプや口数(年金額)があり、現在の家計の状況に合わせて自分で選択することができ、また、将来受け取る年金額が把握できるため将来のライフプランが立てやすいというメリットがあります。

給付のタイプは、「終身年金」と「確定年金」があります。また、終身年金は「2種類」、確定年金は「5種類」から選択することが可能です。

(終身年金)

- A型:65歳から終身年金(保証期間は15年)

- B型:65歳から終身年金(保証期間なし)

※保証期間内に亡くなった場合は、遺族一時金が支払われます。

(確定年金)

- Ⅰ型:65歳から15年間もらえる(15年間保証)

- Ⅱ型:65歳から10年間もらえる(10年間保証)

- Ⅲ型:60歳から15年間もらえる(15年間保証)

- Ⅳ型:60歳から10年間もらえる(10年間保証)

- Ⅴ型:60歳から5年間もらえる(5年間保証)

以上の7種類があります。

選択方法にはルールがあります。最初の1口目は終身年金のA型かB型を選択しますが、この最初の1口目は途中で減額したり、型を変更したりすることはできません(A⇒BまたはB⇒A)。2口目は7種類から選択することが可能です。掛金の上限は、68,000円です。

国民年金基金には、亡くなった時の給付があることもポイントの一つです。年金の受給前や保証期間中に亡くなった場合には「遺族一時金」をもらうことができます。

そして、国民年金基金の掛金全額が社会保険料控除の対象になるため、所得税や住民税の節税につながります。この節税効果があることは国民年金基金のメリットといえます。また、受け取る年金には公的年金等控除があり、税金の負担を軽くしてくれます。

〈国民年金基金のメリット〉

- 現在の家計の状況に合わせて加入することができ、また、将来受け取る年金額が分かるため老後のライフプランを立てやすい。

- 年金受給前や保証期間中に亡くなった場合には「遺族一時金」を受け取ることができる。

- 掛金全額が社会保険料控除の対象(所得税、住民税を節税できる)。

- 受け取る年金には公的年金等控除がある。

国民年金基金にはデメリットもあります。例えば、確定拠出年金(iDeCo)と合わせて加入できますが、月額の上限は確定拠出年金の掛金と合計して68,000円までです。

また、この後ご説明する「付加年金」との併用はできません。付加年金は、年金を増やすお得な方法であるため、この点も検討する必要があります。

忘れてはいけないのが、国民年金基金加入後は、60歳以降の満期になるまで引き出すことや脱退すること(解約すること)はできません。

〈国民年金基金のデメリット〉

- 「確定拠出年金(iDeCo)」と併用できるが、掛金の月額上限は合わせて68,000円まで。

- 「付加年金」との併用ができない。

- 満期になるまで引き出しや脱退ができない。

次は、「付加年金」についてご説明します。

FP教える

付加年金

付加年金とは

「付加年金」とは、老齢基礎年金の保険料に毎月プラス400円(付加保険料)を納付して将来の老齢基礎年金の給付額を増やすための制度です。受け取る金額は、老齢基礎年金に毎月200円が加算されます。一見すると少額ですが、お得な年金制度です。

加入対象者は、第1号被保険者と任意加入被保険者(特例任意加入被保険者は対象外)です。したがって、第2号被保険者、第3号被保険者は対象外です(上記、被保険者種別の表をご確認下さい)。また、国民年金基金加入者も対象外です。

付加年金のシミュレーション

付加年金はどの位お得か計算してみます。

具体例として、第1号被保険者の人が5年間加入したとして計算します。

支払保険料は月額400円です。したがって、支払保険料の合計は、

月額400円 × 12か月 × 5年 = 24,000円・・・㋐

次に、もらえる年金額ですが、毎月200円が加算されるため1年間に受け取る年金額は、

月額200円 × 12か月 × 5年 = 12,000円・・・㋑

ここで、㋐と㋑を比較すると、2年間もらうことができれば元を取ることができる有利な制度であることが分かります。これは、先ほどご説明した任意加入制度よりも早く元を取ることができます。当然、長生きすればするほどお得です。

FUKUちゃん

付加年金のメリットとデメリット

付加年金には以下のようなメリットがあります。

- 2年間年金を受給すれば、元を取ることができる。

- もしも亡くなった場合に、付加保険料を36月以上納付していれば、遺族基礎年金の受給権を有しない場合に要件を満たすことによって死亡一時金が支給される。その時に8,500円が加算される。

- 老齢基礎年金の繰下げ支給を受けた場合、付加年金も同じ率で増額される。

「繰下げ支給の老齢基礎年金」については、次の項目でご説明します。

付加年金のデメリットは以下です。ご確認下さい。

- 老齢基礎年金の受給開始後2年以内に亡くなった場合は元が取れない。

- 老齢基礎年金の繰上げ支給を受けた場合、付加年金も同じ率で減額される。

- 1年間に受け取る年金額はやや少額(付加保険料も少額だが)。

最後に、「繰下げ支給の老齢基礎年金」についてご説明します。

繰下げ支給の老齢基礎年金

繰下げ支給の老齢基礎年金とは

「繰下げ支給の老齢基礎年金」とは、老歴基礎年金(国民年金)の受け取り開始を66歳以降に延ばして受け取る年金額を増額する制度です。本来、老齢基礎年金は65歳から受け取るのが原則ですが、遅らせた分だけ65歳から受け取る年金額と比べて増額されます。

老齢基礎年金の増額率 = 0.7% × 65歳になった月から請求した月の前月までの月数

例えば、満額の老齢基礎年金779,300円を受け取ることができる人が66歳0か月で繰下げの請求を行った場合、

65歳0か月から12か月あるため、老齢基礎年金の増額率は、0.7% × 12か月 = 8.4%

したがって、受け取る年金額は年額844,761円となります。

請求時の年齢と増額率については以下の表にまとめました。ご覧下さい。

| 請求時の年齢 | 増額率 |

| 70歳0か月 | 42.0% |

| 69歳0か月 | 33.60% |

| 68歳0か月 | 25.2% |

| 67歳0か月 | 16.80% |

| 66歳0か月 | 8.4% |

最高で42.0%増額の老齢基礎年金を受け取ることが可能です。

70歳0か月で繰下げ請求した場合(平成30年度をベースに計算)・・・・・・

この場合の受け取り年金額は、年額1,106,606円となります(平成30年度額)

繰下げ支給の請求は、先ほどお伝えした平均寿命(男性は81.09歳、女性は87.26歳)を考慮しながら慎重に検討する必要があります。

繰下げ支給の請求時の年齢と損益分岐点

参考に、請求時の年齢とその損益分岐点について、以下の表をご確認下さい。

| 請求時の年齢 | 損益分岐点 |

| 70歳0か月 | 81歳11か月 |

| 69歳0か月 | 80歳11か月 |

| 68歳0か月 | 79歳11か月 |

| 67歳0か月 | 78歳11か月 |

| 66歳0か月 | 77歳11か月 |

繰下げ支給の老齢基礎年金の注意点

繰下げ支給の老齢基礎年金は、以下の注意事項があります。

- 繰下げ支給を一度請求したら、年金額は生涯変更することはできない。

- 繰下げ待機中に、年金は支給されない。

- 繰下げの請求時期やタイミング、手続き期限等は注意が必要。

繰下げ支給は、十分なシミュレーションを行うことが大切です。疑問点等がありましたら年金事務所等に相談することも必要です。

参考 繰下げ支給の老齢基礎年金日本年金機構

FUKUちゃん

FUKUちゃん

まとめ

以上、将来もらえる年金を増やす方法、主に「任意加入制度」、「国民年金基金」、「付加年金」、「繰下げ支給の老齢基礎年金」の4つの制度についてみてきました。

このような年金を増やす方法を知っていれば、将来もらえる年金額を増やすことができるかもしれません。ただし、それぞれの制度に年金を増やすメリットはありますが、デメリットもあります。

それぞれの制度のメリットやデメリットを再度確認し、また各制度について比較して選択する必要があります。

以下は、今回ご説明した「将来もらえる年金を増やす方法」のおすすめ度の評価ボックスです。☆が多いほどおすすめ度が高いことを表しています。

資産運用の目的やメリット・デメリット、投資商品の種類、投資の基本をわかりやすく解説。初心者におすすめです!

資産運用の目的やメリット・デメリット、投資商品の種類、投資の基本をわかりやすく解説。初心者におすすめです!

FP教える

FUKUちゃん

コメントを残す