目次

資産運用の目的

お客様のライフプランを作成し、ご説明に伺った際によく質問されることの一つに、資産運用に関するご質問が増えてきていると感じています。

例えば、「投資を検討しているが、何に投資して良いか分かりません。」とか、「一般的に、投資する商品の種類やリスクについて教えて下さい。」とか、「投資しても損するリスクが高いから、銀行等に預金した方が良いですよね。」といったご質問をいただきます。

確かに、銀行に預金することは安全です。例えば、お子さんの教育資金等は短期的に必要になるお金ですから、元本を減らすわけにはいきません。したがって、銀行に預金することは大切です。

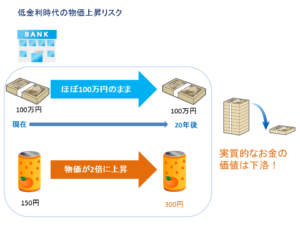

ところが、現在の超低金利の状況では、利息はほとんど付きませんし、その利息に税金もかかります。そのため、銀行に預金してお金を増やすことは難しいといえます。

ここで、長期的な視点で考えてみたいと思います。

長期的とは、10年後、15年後、20年後のことですが、その間、銀行に100万円預けていたとしましょう。

ところが、20年後に物価が現在の2倍になってしまった場合には(例:150円の缶ジュースが300円になった)、実質的に、銀行に預けている100万円の価値が目減りしてしまいます。

また、このような超低金利時代が原因だけではなく、超高齢社会による税金・社会保険料の増加による手取り収入の減少傾向もお金をなかなか増やすことができない要因となっています。

そのため、お客様の投資に関するご質問に対しては、投資の大切さや商品の種類、メリット・デメリット等をご説明するようにしています。

ただし、おすすめしている資産運用は、その道のプロが行っているような短期的に利益を出す手法の投資ではなく、長期的に、安全に(低リスクで)増やす方法です。

それでは実際に、投資商品にはどのような種類のものがあって、その投資商品のリスクは高いのか低いのか、資産運用のメリット・デメリット等についてみていきたいと思います。

FP教える

主な投資商品(金融商品等)の種類

投資商品の種類は、主に以下のものがあります。

- 預貯金

- 国内債券

- 外貨預金

- 海外債券

- 不動産投資

- 国内株式

- 海外株式

- FX

- 先物取引

- 投資信託(※)

リスクの大きさについては、一般的に①から番号が大きくなる順に高くなります。①、②は安全資産とされます。②は、満期まで保有すれば額面金額全額が返金されます。

ただし、途中で売却した場合には元本割れする可能性があります。また、⑩の投資信託は、販売されている商品(運用対象とする資産による)によって、低リスクから高リスクの商品があります。

主な投資商品の評価(イメージ)

それぞれの主な投資商品について、「リスク」、「リターン」、「手間」、「難易度」の4つの項目の評価ボックス(投資商品のイメージ)を作成しましたのでご覧下さい。

〈評価ボックスの見方〉

- リスク(危険度):☆の数が多いほどリスクは高くなります。

- リターン(戻り):☆の数が多いほどリターンは大きくなります。

- 手間:☆の数が多いほど手間がかかります。

- 難易度:☆の数が多いほど運用が難しく経験が必要であることを意味します。

1.預貯金

もっとも身近な投資商品の一つです。お金の出し入れが自由にしやすいので扱いやすく利便性が高い商品です。安全性は高いですが、金利が低いためお金を増やすことは難しい商品です。

2.債券

一般的に、満期まで保有していれば額面金額が全額戻ってくるため安全性は高い投資商品です。中途で売却した場合には、商品によっては元本割れするリスクがあります。預貯金よりは金利が高いですが、リターンはあまり期待できません。

個人向け国債は安全資産としておすすめ。特徴やメリット・デメリットについて、3年、5年、10年満期の比較も解説!

個人向け国債は安全資産としておすすめ。特徴やメリット・デメリットについて、3年、5年、10年満期の比較も解説!

3.外貨預金

円建ての預貯金と比較して金利は高い商品です。為替手数料が高いので短期的な取引には不向きです。為替レートによっては損失が発生する可能性があります。預金保険制度の対象外です。

4.株式

配当金や売却益だけではなく、株主優待も期待できます。一般的に、値動きが激しいためリターンも大きいですがリスクも高い投資商品で手間もかかります。

5.FX

一般的に、レバレッジを利用して運用するため大きな利益を得ることが可能ですが、損失額も大きくなりやすいため注意が必要なハイリスク商品です。24時間リアルタイムで取引が可能で、値動きが激しいため細めに管理する必要があります。

FP教える

FP教える

FXのことや維新流トレード術についての詳細はこちら👇をご覧下さい。

FX取引の流れやメリット・デメリット。初心者には維新流トレード術がおすすめ!成功する稼ぎ方や儲けのコツを掴む。

FX取引の流れやメリット・デメリット。初心者には維新流トレード術がおすすめ!成功する稼ぎ方や儲けのコツを掴む。

6.先物取引

金やとうもろこし等の商品を対象にした商品先物取引と株価指数や金利等の指数を対象にした金融先物取引があります。保有しているだけでは利益を生み出すことはできず、価格の変動要因が分かりにくいハイリスク商品です。難易度はとても高い投資商品です。

投資の大切な考え方(「分散投資」と「長期投資」)

投資のリスクを抑え、より安全に投資を行うための基本的な考え方として、「分散投資」と「長期投資」という考え方があります。

分散投資とは

「分散投資」とは、ある一つの商品に集中して投資するのではなく、複数の性質の異なる商品に投資することを言います。このような形で投資すれば、仮に、ある商品の価値が下がったとしても、別の商品でそのマイナスをカバーすることも可能です。

有名な投資の格言に、「卵は一つのカゴに盛るな」という言葉があります。様々な金融商品に分散して投資すれば、リスクをコントロールしやすくなります。

例えば、債券と株式、株式でも国内と国外や別の業種を組み合わせるといった投資の方法です。運用商品全体で見たときに、ある商品の損失を他の商品の利益で補うことができます。

長期投資とは

「長期投資」とは、投資した商品を長期間保有して、資産価値が上がるのを期待する(待つ)投資のことをいいます。一般的に、金融商品の多くは経済成長とともに価値が上昇します。

また、短期的な価格の変動に振り回されることを抑えることが可能であるため、比較的収益が安定しやすく、さらに売買手数料等の手数料も減らすことができます。

そして、長期投資は、より複利効果を受けることができます。複利効果とは、利息が利息を生む効果のことで、長期投資を行えば、この複利効果が得られる可能性が高くなります。

投資に使って良いお金・ダメなお金

投資に使って良いお金か良くないかは、お金の使い途によって異なります。例えば、日々の生活資金か教育資金か、住宅資金か、将来のための老後のお金か等使い途によって投資商品の種類を選択する必要があります。

生活資金・予備資金

日々の生活を送るための生活費や、病気、入院、失業、災害等の突然の出費に備えるお金です。予備資金は生活費の6か月分程度を目安として準備しておきたいお金です。

教育資金・住宅資金

子供の教育資金や住宅購入・リフォーム費用等です。一般的に、現役時代の大きな費用となるお金です。

余裕資金

すぐに使う予定のない余裕のあるお金です。

老後資金

老後の生活に必要となるお金です。

個人型確定拠出年金(iDeCo)については、このブログの中で詳しくご説明しています。こちらをご覧下さい。

確定拠出年金制度とは?個人型iDeCo(イデコ)についてわかりやすく解説!税金面のメリット大きいですが、デメリット・注意点あります!

確定拠出年金制度とは?個人型iDeCo(イデコ)についてわかりやすく解説!税金面のメリット大きいですが、デメリット・注意点あります!

資産運用のメリット

資産運用のメリットは、以下のようなことが挙げられます。

- 毎月少額から積み立てたり、好きなときに好きなだけ購入したり自由に運用できる金融商品が多い。

- いくつかの投資商品(金融商品等)を自由に組み合わせて運用でき、リスクを分散させることができる。

- 将来、大きな資産を形成できる可能性がある。

- 確定拠出年金(iDeCo)やNISA(ニーサ:少額投資非課税制度)、つみたてNISA(つみたて型の少額投資非課税制度)等、税金面においても有利な制度が整えられている。

- 運用の計画を立てることによって、家計を見直すきっかけとなる。

- 世の中の金融・経済の情報に敏感になる。

資産運用のデメリット

資産運用にはメリットもありますが、逆にデメリットもあります。デメリットは、以下のとおりです。

- 投資の方法や金融商品の種類によっては、資産を減らしてしまう可能性がある。

- 現金が急に必要になった場合に、投資の方法等によっては、すぐに現金化することができない場合がある。

- 金融商品の種類によっては、購入時や売却時等にかかる手数料が高額な場合がある。

- 複数の投資や金融商品を購入している場合に、管理等の手間やコストがかかる。

まとめ

投資をこれから初めてやってみようという方は、ハイリスク・ハイリターンの金融商品ではなく、リターンは少ないかもしれませんができるだけ安全に運用できる商品を選択すると良いと考えます。

投資する商品のしくみ等を理解していることが必要で、よく分からない商品には投資しないということも大切な考え方です。

2018年1月から、「つみたてNISA(つみたて型の少額投資非課税制度)」がスタートしました。「つみたてNISA」は投資初心者に向いていると言われています。

それは、取り扱っている商品は比較的安全性の高い投資信託であり、購入時の手数料はかからず、また運用管理費用も上限があり低く抑えられています。

そのため、この「つみたてNISA」を活用しながら資産運用することも一つの選択肢です。

コメントを残す