FP教える

FP教える

生命保険文化センターの平成28年度の生活保障に関する調査によると、老後夫婦の最低の日常生活費は22.0万円です。また、ゆとりのある生活ができる老後生活資金は34.9万円です。

厚生労働省年金局の発表している国民年金と厚生年金の平均受給月額については、国民年金では、男性は受給月額5万円~6万円、女性は受給月額6万円~7万円の割合が高いです。

さらに、厚生年金では、男性は受給月額15万円~20万円、女性は受給月額5万円~10万円の割合が高いです。

仮に、夫婦ともに厚生年金に加入していた場合で、この平均値を高く見積もったとしても、夫20万円、妻10万円ではゆとりのある生活ができるとされる老後資金には届きません。これが国民年金のみの夫婦であれば老後の生活は困難になるといっても言い過ぎではありません。

ゆとりのある老後の生活を送るために、早めに自分で自分自身の年金(老後の資金)を準備することが必要です。その手段として「個人型確定拠出年金(iDeCo)」を選択することは様々なメリットがありおすすめです。

目次

年金制度について

確定拠出年金の制度をご説明する前に、公的年金制度についての基本的な内容についてご説明します。公的年金とは国からもらえる年金のことで、主に「国民年金」と「厚生年金」があります。

国民年金は、20歳から60歳未満の全員が加入する年金制度で、厚生年金は、会社員や公務員が加入する年金制度です。厚生年金は、国民年金に上乗せされて支給されます。

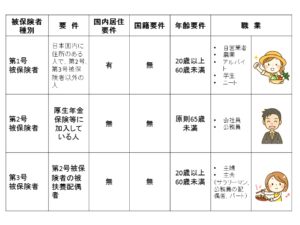

国民年金のみに加入している人を「第1号被保険者」いいます。また、会社員や公務員で国民年金と厚生年金に加入している人を「第2号被保険者」といい、この第2号被保険者の配偶者を「第3号被保険者」といいます。第3号被保険者は、保険料の負担はありません。

この被保険者種別について下記の表にまとめました。ご覧下さい。

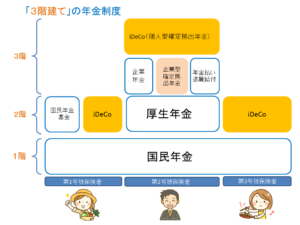

日本の年金制度は、公的年金・私的年金の制度を合わせて「3階建て」と言われています。老後にゆとりのある生活を送るために、例えば、国民年金のみに加入している人は、自分自身の年金を「1階建て」から「2階建て」にする、また、厚生年金に加入している人は、「2階建て」から「3階建て」にする等の方法をとることも大切です。

以下の図は、「3階建ての年金制度」についてのイメージ図です。ご覧下さい。

この図の中のiDeCo(オレンジ色)が今回のテーマの中心となる個人型確定拠出年金です。このiDeCoは、現在では現役世代のほとんどの方が誰でも加入できる制度になっています。

第1号被保険者のために年金を上乗せする国の制度です。掛け金の口数やタイプによって60歳または65歳から年金(終身または有期)を受け取ることができます。

将来もらえる年金を増やす方法~付加年金、国民年金基金、繰下げ支給のメリット・デメリット、おすすめの方法は?~

将来もらえる年金を増やす方法~付加年金、国民年金基金、繰下げ支給のメリット・デメリット、おすすめの方法は?~

それでは、これから「確定拠出年金」についてみていきます。

確定拠出年金とは

最近、確定拠出年金がますます注目されています。そもそも確定拠出年金とはどのような制度でしょうか。

確定拠出年金の制度は、平成13年にスタートしました。平成29年の改正により確定拠出年金に加入できる対象者がかなり拡大し、20歳以上60歳未満のほぼすべての人が加入できるようになりました。加入対象者の拡大も確定拠出年金がますます注目される理由の一つです。

確定拠出年金とは、自分の老後の資金(年金)を自分自身で準備する(積み立てる)制度です。現役時代に資産運用による方法で毎月掛け金を支払い、その後、その積み立てたお金を60歳以降に受け取ることができる年金制度です(公的年金のように加入の義務はありません)。

掛金は、月々5,000円から1,000円単位で自分で決めることができます。月々の掛金には上限があります。

60歳以降に受け取る年金制度とお伝えしましたが、60歳から受け取るためには、60歳時点で加入期間が10年以上あることが必要です。もし加入期間が10年未満だった場合は、加入期間によって、受け取り開始年齢が後ろにずれます。

| 加入期間 | 受け取り開始年齢 |

| 10年以上 | 60歳から70歳 |

| 8年以上10年未満 | 61歳から70歳 |

| 6年以上8年未満 | 62歳から70歳 |

| 4年以上6年未満 | 63歳から70歳 |

| 2年以上4年未満 | 64歳から70歳 |

| 1か月以上2年未満 | 65歳から70歳 |

また、いくら受け取ることができるかは、運用次第で変わってきます。運用する商品は、銀行等でラインアップされた中から自分で選択しますが、例えば、定期預金、保険商品、国内外の株式や債券等を選択することが可能です。

確定拠出年金の良いところは、例えば個人型の場合に、個人で拠出した(支払った)掛金は全額所得控除の対象となり、所得税や住民税を減らすことができます。すなわち、節税しながら老後の資金を準備することができるのです。

所得税や住民税の税金の負担を軽減するために、所得金額から差し引くことができるものです。基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除、医療費控除等14種類あります。この所得は、税金の支払いの不平等を調整するために個人的な実情が考慮されています。

通常、定期預金や定期積金、投資信託等の商品をいくら購入しても、節税にはつながりませんが、確定拠出年金制度に加入して掛金を支払うことによって、節税することが可能になります。

平成29年1月の改正について

確定拠出年金は、平成13年10月に開始されました。当時、アメリカの401kという制度を参考にしてつくられたため、日本版401kという名称とともに注目されました。

冒頭でも述べましたが、最近、確定拠出年金がますます注目されています。それは、平成29年1月の改正により、新たに確定拠出年金に加入できる対象者が広がったからです。

加入対象者が増えることによって、今まで以上にたくさんの人が確定拠出年金を利用することによって、運営管理機関等の商品やサービスがますます充実することも期待できます。

今までの加入対象者(平成28年12月まで)

- 20歳から60歳までの自営業者等(国民年金の第1号被保険者)

- 企業型確定拠出年金制度を導入している企業で、その制度の対象となっている従業員

- 企業型確定拠出年金が導入されていない企業で、さらに、その他の企業年金もない企業の従業員

以上の人たちが、今までの確定拠出年金の加入対象者でした。

平成29年1月1日以降の加入対象者

- 公務員

- 会社員の夫(妻)がいる専業主婦(主夫)(国民年金の第3号被保険者)

- 企業型確定拠出年金は導入されていないが他の企業年金を導入している企業の従業員

以上によって、現役世代のほとんどの人が確定拠出年金を利用できることになりました。ただし、以下の人は加入できませんのでご注意下さい。

- 20歳未満、または、60歳以上の人

- 国民年金の保険料を払ってない(免除されている)人

- 企業型確定拠出年金に加入していて、iDeCoとの併用が認められていない場合

- 農業者年金に加入している人

個人型確定拠出年金(iDeCo)のメリット

メリット① 運用収益に税金がかからない

まず、確定拠出年金の税金の説明の前に、通常、金融商品で運用した場合にかかる税金(税率)についてご説明します。

通常、金融商品を購入し運用によって得た利息や配当、売買益等には以下の税金(税率)がかかります。

| 金融商品の種類 | かかる税金(税率) |

| 預金(国内・外貨) | 利息に20.315%かかります。 |

| 個人向け国債 | 利息に20.315%かかります。 |

| 外貨MMF | 利息に20.315%かかります。 為替差益部分は非課税です。 |

| 投資信託・ETF(上場投資信託) | 売買益、配当金に20.315%かかります。 |

| 株式投資 | 売買益、配当金に20.315%かかります。 |

| J-REIT | 売買益、配当金に20.315%かかります。 |

| 不動産投資 | 売却益(短期譲渡:所有期間5年以下)には39%、売却益(長期譲渡:所有期間5年超)には20%かかります。 ※家賃収入については所得税率による |

| FX | 売却益、スワップポイントに20.315%かかります。 |

| 先物取引 | 利益に対して20.315%かかります。 |

表をご覧いただくとお分かりになると思いますが、ほぼ20.315%の税金(税率)がかかります。

ところが、確定拠出年金で運用する場合に、運用収益に税金はかかりません(非課税)。すなわち、上記の表のような税金はかかりません。

メリット② 掛金全額が所得控除の対象(個人型確定拠出年金)

先ほども少しご説明しましたが、税金においてはこのメリットが一番大きいです。

個人型確定拠出年金の場合には、掛金が全額所得控除の対象になることによって、所得税、住民税の節税につながります。

例えば、サラリーマンを例に説明したいと思います。サラリーマンは、会社から給与をもらって生活していますが、その給与所得には税金がかかります。

給与所得の所得税の計算方法として、まず「収入ー給与所得控除額」という計算を行い、「給与所得控除後の金額」を出します。

給与所得控除額とは、サラリーマンも通常仕事に必要なスーツや鞄、靴を購入したり、人によっては知識をつけるために個人的に書籍を購入したりする場合があると思います。

これらは、一般的に会社から経費として支給されないため、収入に応じて個人事業主のような必要経費が認められています。その必要経費が給与所得控除です。

次に「給与所得控除後の金額ー所得控除」によって「課税所得金額」を算出し、最後に税率をかけて計算します(税額控除については省略します)。

この「給与所得控除後の金額ー所得控除」の計算においてでてくる「所得控除」の中に、個人型確定拠出年金で支払った掛金の全額を足すことができるのです。

「所得控除」とは、例えば全員に一律基礎控除として38万円が認められています。その他に配偶者控除、配偶者特別控除、扶養控除、寡婦(夫)控除、勤労学生控除、障害者控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、医療費控除、寄附金控除、雑損控除等があります。

個人型確定拠出年金の掛金全額がこれらの所得控除と同じように所得控除になることによって、課税所得金額を減らすことができるため、所得税や住民税の節税につながります。

メリット③ お金の受け取り時にも優遇される

お金を受け取る方法には、大きく分けて2種類の受け取り方があります。

- 一時金としてまとめて受け取る方法(退職所得)

- 年金として何年かにわたって受け取る方法(雑所得)

①の一時金としてまとめて受け取る場合は「退職所得控除」、②の年金として何年かにわたって受け取る場合には「公的年金等控除」の適用を受けることができ、税金面において優遇されます。

| iDeCo加入期間(払込年数) | 退職所得控除額 |

| 20年以下 | 40万円 × iDeCo加入期間(払込年数) |

| 20年超 | 800万円 +〔70万円 ×(iDeCo加入期間 - 20年)〕 |

20年を超えると退職所得控除の計算式が変わり、退職所得控除額が大きくなり有利になります。長く掛金の支払いができるように、早めに加入することも大切です。

| 受け取る人の年齢 | 公的年金等の年間収入金額 | 公的年金等控除額 |

| 65歳未満 | 130万円未満 | 70万円 |

| 130万円以上410万円未満 | 年金収入×25%+37万5千円 | |

| 410万円以上770万円未満 | 年金収入×15%+78万5千円 | |

| 770万円以上 | 年金収入×5%+155万5千円 | |

| 65歳以上 | 330万円未満 | 120万円 |

| 330万円以上410万円未満 | 年金収入×25%+37万5千円 | |

| 410万円以上770万円未満 | 年金収入×15%+78万5千円 | |

| 770万円以上 | 年金収入×5%+155万5千円 |

年金として受け取る場合には、受け取る金額だけではなく、年齢によっても控除額は変わります。

個人型確定拠出年金(iDeCo)のメリットまとめ

- 運用中の収益に税金がかからない(非課税)。

- 掛金の全額が所得控除の対象になる。

- 受取り時にも税金が優遇される。

以上のように、税金面において大きなメリットがあるのが個人型確定拠出年金(iDeCo)の特徴と言えますが、毎月支払う掛金は原則60歳になるまで引き出すことはできないといった注意点(デメリット)もあります。これから、この注意点(デメリット)についてみていきます。

個人型確定拠出年金(iDeCo)のデメリット(注意点)

デメリット① 原則、60歳まで中途解約できない

まず、一つ目のデメリット(注意点)は、一度加入すると、「掛金は60歳までに引き出すことや中途解約が原則できない」ということです。

これは、最も重要な注意点だと思います。原則と言いましたが、引き出しが全くできないわけではありません。ただし、その条件はかなり厳しいです。例えば、急にお金が必要になったからといって、そのお金を引き出すことはできません。

確定拠出年金は、運用中に税金面で優遇されていることや、何より老後のための年金であり貯蓄とは違う制度であるため、中途解約や引き出しが認められていません。

ここで、個人型確定拠出年金を解約するための条件について触れておこうと思います。以下の①から⑤の全ての条件を満たした場合には解約することができます。

- 国民年金保険料の免除者であること。

- iDeCoの障害給付金の受給権者ではないこと。

- 通算の拠出期間が1か月以上3年以内であること、または個人別管理資産が25万円以下であること。

- 最後に企業型確定拠出年金の加入者または個人型確定拠出年金の加入者資格を失ってから2年以内であること。

- 企業型確定拠出年金からの脱退一時金の支給を受けていないこと。

以上の5つの条件は、2017年1月から適用される条件です(「iDeCoに加入できる人」の場合)。これらの条件を全て満たすことはかなり厳しいと思います。

デメリット② 元本割れのリスクがある

次に、二つ目のデメリット(注意点)は、ラインアップされた運用商品の中には、元本が保証されていないものがいくつもあります。

運用によって得られる利益は加入者のものですが、逆に元本割れした場合の損失(リスク)も加入者の責任です。運用次第では、掛金の合計を下回る可能性もあるため、商品選びには注意が必要です。

iDeCoの加入を検討する場合には、投資についての最低限の知識が必要です。投資の基本についてはこのブログの中でも解説しています。こちらもご覧下さい☟。

資産運用の目的やメリット・デメリット、投資商品の種類、投資の基本をわかりやすく解説。初心者におすすめです!

資産運用の目的やメリット・デメリット、投資商品の種類、投資の基本をわかりやすく解説。初心者におすすめです!

デメリット③ 掛金以外に手数料がかかる

さらに、三つ目のデメリット(注意点)として、掛金以外にいくつかの手数料がかかります。この手数料には、加入時にかかる手数料、毎月の口座管理手数料、投資信託を保有している場合にかかる手数料等があります。金融機関等や商品によって差がありますので比較して検討することが大切です。

選択を間違えると、手数料によっては(手数料が高すぎると)運用してせっかく得た利益が、マイナスになってしまう可能性もあります。

| 手数料の種類 | 支払い時期 | 手数料額の目安 |

| 加入時手数料 | 加入時1回のみ | 2,800円から3,800円程度 |

| 口座管理手数料 | 掛金を払っている間、掛金は払わず運用だけしている間(毎月) | 2,000円から7,500円程度 |

| 投資信託に関する手数料

(投資信託を選択した場合) |

投資信託を保有している間

解約時にも手数料がかかる場合がある |

商品によって幅がある |

| 移管時手数料 | 金融機関の変更等する時 | 0円から4,000円程度 |

| 還付事務手数料 | 掛金の還付を受ける時 | 還付を受けるごとに1,400円から2,000円程度 |

| 給付事務手数料 | お金を受け取る時 | 1回につき350円から400円程度 |

加入者が国民年金の保険料を払っていない月は、iDeCoの加入資格がないため、この間拠出された掛金は全額還付されます。この還付を受けた時に支払う手数料のことをいいます。

個人型確定拠出年金(iDeCo)のデメリットまとめ

最後に確定拠出年金の注意点(デメリット)をまとめます。加入前に以下の3点を十分に検討することが大切です。

- 掛金は、原則60歳になるまで引き出しや中途解約ができない。

- 選択した商品によっては、元本割れするリスクがある。

- 加入時手数料、口座管理手数料、投資信託関連等の手数料がかかる。

企業型確定拠出年金とは

企業型確定拠出年金とは、企業が福利厚生目的等で導入する制度で、基本的に企業が決まった額の掛金を負担する年金制度です。加入者は社員で、その社員が運用の責任を負います。

個人型確定拠出年金(iDeCo)と企業型確定拠出年金の共通点

まず最初に、違いについて説明する前に、共通点についてお伝えします。

- 加入した時から60歳まで毎月掛金を支払う。

- 受け取りは60歳以降から。

- ラインアップされた商品から自分で選択する。

以上の3点は「個人型」も「企業型」も共通です。

個人型確定拠出年金(iDeCo)と企業型確定拠出年金の違い

違い① 誰が掛金を支払うか

次に、「個人型」と「企業型」の違いですが、一つ目は、「誰が掛金を支払うのか」という点です。すなわち、個人が支払うか会社が支払うかということです。

企業型は、従業員の退職金の制度として導入する場合が多く、その制度の対象となる従業員が加入することになります。加入を選択制にしている会社もあります。企業型の掛金は、基本的に企業が負担します(この後ご説明する「マッチング拠出」は、従業員個人が、企業が拠出する掛金に上乗せして掛金を払います)。

また、個人型は、自営業者や会社員、公務員等が対象で個人の考えで自分の老後の生活資金のために加入します。

違い② 毎月の掛金の支払限度額は

違いの二つ目は、「毎月の掛金はいくらまで支払うことができるか」という点です。企業型の場合は、会社ごとに定める規約によって掛金の金額が決まっています。

企業型確定拠出年金の毎月の掛金の上限は、55,000円です。その会社に他の企業年金がある場合には、毎月の上限は27,500円です。最低の掛金については、定められていません。

- 企業型確定拠出年金の毎月の掛金の上限は55,000円

- 企業型確定拠出年金以外の企業年金制度がある場合は、毎月の掛金の上限は27,500円

個人型確定拠出年金(iDeCo)の毎月の掛金の上限は、個人が加入している公的年金によって異なります。

例えば・・・(従来のグループ)

- 自営業者(国民年金の第1号被保険者)は月額68,000円です。ただし、国民年金の保険料を支払っている場合のみです。国民年金の付加保険料を払っている場合や国民年金基金に加入している場合は、国民年金の付加保険料と国民年金基金の掛金と合わせて68,000円が限度額です。

- 会社員(国民年金の第2号被保険者)で企業年金がない場合は月額23,000円です。

国民年金の付加保険料については、このブログの中でご説明しています。よろしければこちらもご覧下さい。

将来もらえる年金を増やす方法~付加年金、国民年金基金、繰下げ支給のメリット・デメリット、おすすめの方法は?~

(平成29年1月以降個人型に加入できるグループ)

- 企業型確定拠出年金加入者で確定給付企業年金の加入者(国民年金の第2号被保険者)でもある場合は月額12,000円です。

- 企業型確定拠出年金加入者で確定給付企業年金がない(国民年金の第2号被保険者)場合は月額20,000円です。

- 公務員(国民年金の第2号被保険者)は月額12,000円です。

- 専業主婦、主夫(国民年金の第3号被保険者)は月額23,000円です。

個人型確定拠出年金の掛金の上限(まとめ)

| 被保険者種別 | 加入者の状況 | 限度額(月額) |

| 第1号被保険者 | 自営業・フリーランス・学生等 | 68,000円※ |

| 第2号被保険者 | 企業年金のない会社員 | 23,000円 |

| 企業型確定拠出年金だけがある会社員 | 20,000円 | |

| 企業型確定拠出年金以外の企業年金がある会社員 | 12,000円 | |

| 公務員 | 12,000円 | |

| 第3号被保険者 | 専業主婦(主夫) | 23,000円 |

マッチング拠出について

これまでは、個人型確定拠出年金(iDeCo)と企業型確定拠出年金の両方に加入することはできませんでしたが、平成29年1月以降は企業型確定拠出年金の規約に定めた場合には、企業型に加入しながら、さらに個人型にも加入できることになりました。

ただし、その会社の企業型確定拠出年金に「マッチング拠出」(会社が支払う掛金に従業員個人が掛金を上乗せできる制度)が導入されている場合には個人型確定拠出年金には加入することはできません。

このマッチング拠出において、従業員が上乗せする掛金は全額所得控除の対象になります。これは、所得税、住民税の節税になるため、マッチング拠出の大きなメリットです。

個人型確定拠出型年金(iDeCo)と企業型確定拠出年金の比較

個人型と企業型の比較について表にまとめました。ご確認下さい。

| 企業型確定拠出年金 | 個人型確定拠出年金 | |

| 加入者 | 制度を導入している企業の20歳以上60歳未満の従業員 | 20歳以上60未満の加入希望者 |

| 掛金の支払い | 会社(マッチング拠出がある場合には、上乗せ分は個人が支払う) | 加入者本人 |

| 掛金の金額 | 会社ごとの規約によって決定 | 上限の範囲内で個人が支払う |

| 口座管理等の手数料 | 会社または個人が負担(規約による) | 個人が負担 |

| 受取方法 | 会社の規約で定められた受取方法の中から選択 | 運営管理機関が定めた受取方法の中から選択 |

運営管理機関とは

個人型確定拠出年金に加入するためには、「運営管理機関」を通じて専用口座を開設する必要があります。

運営管理機関とは加入者にとっての窓口で、証券会社、銀行、生命保険会社、損害保険会社等の金融機関やこれらの金融機関がつくった確定拠出年金運営管理専門の会社のことです。

詳しくは、運営管理機関登録業者一覧(厚生労働省) をご覧ください。

個人型確定拠出年金においては、加入者個人が運営管理機関を自由に選択することができます(企業型確定拠出年金の場合は、制度の実施主体となる会社が運営管理機関を選択するため、加入者個人が自由に選ぶことはできません)。

運営管理機関ごとに特徴や違いがあります。加入する前に必ず比較検討していただきたいです。

参考 取扱金融機関比較iDeCoナビ

運営管理機関の役割

加入者は、運営管理機関を通して加入の申し込みや受給の申請を行います。また、運用商品の情報提供を受けたり、運用商品の変更の指図等を行います。運営管理機関は、主に以下の業務を行っています。

- 加入受付業務:WEBサイトやコールセンターの運営を行います。

- 運用関連業務:運用商品に関する選定や情報の提供を行います。

- 記録関連業務:記録の保存や通知を行ったり、運用指図に関する取りまとめ等を行います。

運営管理機関は、加入者の資産を直接預かって管理しているわけではありません。そのため、もし運営管理機関が破綻したとしても加入者の資産が減ることはありません。

運営管理機関を選ぶポイント

運営管理機関選びには、いくつかのポイントがあります。運営管理機関の選び方によっては、10年後、20年後、30年後と長期運用になればなるほど運用結果や支払う手数料の合計(コスト)が大きく変わる可能性もあります。

① 商品のラインアップが充実しているか

運用商品に関しては、運営管理機関ごとに商品の数は異なります。10本台前半から30本台が比較的多く、多いところは50本を超える運営管理機関もあります。ただし、本数だけではなく大切なことはラインアップの中身です。

確定拠出年金には、定期預金等の元本確保型の商品や投資信託のような元本が確保されていない(元本変動型)商品があります。

投資信託を選ぶポイントは、市場平均の運用成果を目指す(経済指標であるインデックスに連動した市場平均的な運用成果を目指す)「インデックス型」を中心に商品を選択すると良いという考え方があります。

市場の平均的な利益を上回ることを目指す運用方法である「アクティブ型」は「インデックス型」と比較して、一般的に信託報酬(手数料)が高い場合が多いです。信託報酬は、0.5%前後を判断基準にすると良いです。また、「アクティブ型」の多くの商品は、10年以上の長期的な視点でみると、「インデックス型」の運用成績を下回っているケースが多いです。

運用商品を選択する時の考え方として、信託報酬が低い「インデックス型」を選ぶということも選択肢の一つとして頭に入れておくと良いと思います。

② 運用管理費用はいくらかかるか

まず、加入時に手数料がかかります(「加入時手数料」)。国民年金基金連合会に2,777円支払います。この手数料はどの運営管理機関でも一律です。また、金融機関に加入手数料(移換手数料)を支払います(金融機関によって異なります)。

そして、利用期間中、「口座管理手数料」が毎月かかります。国民年金基金連合会に、月額103円×12か月=1,236円と事務委託先金融機関等に、月額64円×12か月=768円がかかりますが、これらはどの金融機関でも同じです。また、運営管理手数料がかかります(金融機関によって異なります)。

さらに、投資信託を選択した場合は「投資信託の運用手数料(信託報酬等)」がかかります。これは、運用商品ごとに異なります。

また、将来、年金として受け取る時にも1回の給付ごとに「給付事務手数料」がかかります(1回の給付につき432円、どの運用管理機関も同じ)。受け取り時の受取回数等を決める際には確認が必要です。

手数料の詳細については、iDeCo手数料で比較(iDeCoナビ)をご覧ください。

③ サービスは充実しているか

金融機関の中には、運用や商品選びについて相談に応じてくれるところもあります。他にもコールセンターの対応時間や対応の良さ、WEBサイトの情報は充実しているか、各種シミュレーションを利用することができるかといった視点でも比較すると良いでしょう。

個人型確定拠出年金(iDeCo)の加入手続きの流れ

iDeCoの加入手続きは、以下の流れで行います。

- STEP.1必要書類を取り寄せる金融機関のWEBサイトに必要事項を入力して取り寄せるか、コールセンターに連絡して取り寄せます。

- STEP.2書類を記入して返送する「個人型年金加入申出書」、「本人確認書類」、「預金口座振替依頼書」を記入して返送します。さらに会社員や公務員は、「事業所登録申請書兼第2号加入者に係る事業主の証明書」を提出する必要があります。金融機関によっては、「配分指定書」等も提出します。

- STEP.3書類の確認、加入資格の審査を受ける金融機関が書類を確認し、国民年金基金連合会に加入資格の審査を受けます。

- STEP.4審査後、書類が届く国民年金基金連合会から「個人型年金加入確認通知書」、「個人型年金規約・加入者の手引き」が届きます。また、運営管理機関から「口座開設のお知らせ」等が届きます。

- STEP.5掛金の支払い、運用スタート掛金が引き落とされ、運用が開始されます。

個人型確定拠出年金(iDeCo)の受け取り手続きの流れ

iDeCoの受け取り手続きは、以下の流れで行います。原則60歳になったら受け取ることが可能です。60歳から70歳までの間で、自分が受け取りたいときに請求します。

- STEP.1受け取る方法を確認し決定する受け取り手続きに必要な書類を確認し、金融機関が提示した受け取り方法を検討して決定します。

- STEP.2裁定請求書等を提出する金融機関に「裁定請求書」、「本人確認書類」、「印鑑証明書」、「退職所得の源泉徴収票」等の書類を提出します。また、一時金で受け取る場合は、「退職所得の受給に関する申告書」も提出します。

- STEP.3裁定を受け、支払いが決定される運営管理機関が書類を受け付けます。書類の確認を受けて、問題がなければ支払いが決定されます。

- STEP.4運用商品が現金化される一時金で受け取る場合は、全ての運用商品が現金化されます。年金で受け取る場合は、一部の運用商品が現金化されます。

- STEP.5給付金を受け取る給付金は加入者が指定した口座に振り込まれます。

年金で受け取る場合の注意点として、年金ですべて受け取るまでの間に口座管理手数料等の手数料がかかります。また、給付の都度、給付事務手数料や振込手数料がかかる場合があります。

さらに、年金で受け取る場合には、その間運用しながら受け取ります。したがって、運用次第で受け取る年金が増えたり減ったりします。

まとめ

以上、個人型確定拠出年金(iDeCo)のメリット・デメリット、企業型確定拠出年金との比較、運営管理機関、加入・受け取り手続きの流れ等を中心にご説明しました。

ここで再度、個人型確定拠出年金(iDeCo)のメリット・デメリットを確認したいと思います。

〈メリット〉

- 運用中の収益に税金がかからない(非課税)。

- 掛金の全額が所得控除の対象になる。

- 受取り時にも税金が優遇される。

〈デメリット〉

- 掛金は、原則60歳になるまで引き出しや中途解約ができない。

- 選択した商品によっては、元本割れするリスクがある。

- 加入時手数料、口座管理手数料、投資信託関連等の手数料がかかる。

iDeCoの加入を検討する場合には、これらのメリット・デメリットを改めて確認する必要があります。それでも、デメリット(注意点)はありますが、iDeCoには、そのデメリットを十分に補うことができるほどの大きなメリットがあります。

超高齢社会の中で、将来もらえる公的年金は減る可能性が高いと言われています。このような状況の中で、自分自身の老後の生活をより良いものにするためにiDeCoに加入することも一つの方法です。

参考 確定拠出年金制度厚生労働省

FP教える

FP教える

FUKUちゃん

FUKUちゃん

コメントを残す