FP教える

FP教える

FUKUちゃん

FUKUちゃん

FP教える

FP教える

FUKUちゃん

FUKUちゃん

目次

なぜ生命保険は相続対策に向いているか、その理由は?

相続対策というと、主には、①相続税に関する対策や②相続税の納税資金対策、③争族対策の3つの対策が挙げられます。

①の相続税に関する対策は、相続税の節税対策が中心です。②の相続税の納税資金対策は、相続税は原則、現金で納付しなければなりません。ところが、相続財産に不動産の割合が多く現金少ない場合等は納付に困ってしまうケースがあります。

このような場合には、現金を確保できるように早めに計画を立ててすすめていく必要があります。③は遺族が相続財産を巡って争うことを防ぐ対策です。

相続対策にはいくつかの方法がありますが、中でも生命保険は、この3つの対策の全てに対応できるという良さがあります。生命保険には以下のようなメリットがあります。

- 非課税枠が設けられている。

- 保険金が遺族の生活保障となる。

- 保険金で相続税等の支払いができる。

- 生前の保険料の支払いで相続財産を減らす(節税対策)ことができる。

- 遺産分割の争族を回避できる。

- 相続放棄した場合でも、保険金を受け取ることができる。

生命保険の非課税枠とは

生命保険の非課税枠とはどのようなものでしょうか。それでは、「非課税枠」についてご説明します。

生命保険は、受け取った死亡保険金に相続税の計算時において、法定相続人1人につき500万円まで非課税になります。計算式は以下です。

例えば、法定相続人が配偶者と子2人の3人、死亡保険金1,500万円を受け取ったケースについてみていきます。

このケースの生命保険の非課税枠は、500万円 × 3人 = 1,500万円 です。

受け取った死亡保険金は1,500万円であるため、死亡保険金全額が非課税枠の範囲内です。つまり、非課税枠の範囲内であれば相続税の課税を受けずに死亡保険金1,500万円を受け取ることができます。

生命保険ではなく現金1,500万円の場合には、1,500万円全額が相続財産になるため、生命保険を活用すると相続税の節税効果がとても高いことが分かります。

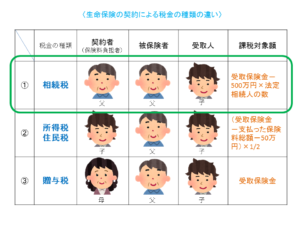

ここで、大切なポイントがあります。下記の図をご覧下さい。この図は、「死亡保険金」について契約者、被保険者、受取人を変えることによってかかる税金に違いがあることを表しています。

非課税枠の適用を受けるためには、表の①の契約形態でなければなりません。つまり、故人が契約者(保険料負担者)でありかつ被保険者(その保険の対象となる人)であった死亡保険金について非課税枠の適用を受けることができます。

図の①は、契約者と被保険者が父、受取人が子ですが、受取人は母(配偶者)でも良いです。契約者と被保険者が同一であれば、非課税枠の適用を受けることができます。

FUKUちゃん

FP教える

FP教える

保険金を相続財産にしない方法

先ほどご説明した非課税枠についてですが、もし非課税枠を超える保険に加入する場合であっても、図の①の契約形態で加入することは節税効果が高いためおすすめですが、別の契約の方法もあります。

あえて保険金を相続財産にしない契約形態で加入した方が相続対策として効果が高くなる場合があります。

それでは、下記の図をご覧下さい。

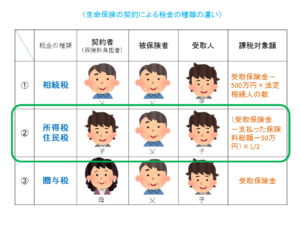

先ほどと同じ図ですが、今度は②の契約形態をご覧下さい。この②は、契約者は子で、子が父に保険をかけるパターンです。契約者と受取人が子、被保険者は父です。

この契約形態は、相続税の課税対象ではないため、生命保険の非課税枠を使うことはできませんが、子の一時所得となり受け取る死亡保険金は所得税・住民税の課税対象となります。

課税される一時所得の具体的な計算方法は以下となります。

受取保険金額から払込保険料額を引いた後、50万円を引きます。そして、その金額をさらに2分の1にした額が課税対象となる金額です。この計算式からもお分かりのように、一時所得は他の所得と比べて税負担が軽くなっているといえます。

契約者の子が支払う保険料を被保険者の父から子へ贈与する方法

図の②の契約形態を活用して、さらに節税効果を高める方法があります。その方法とは、契約者(保険料負担者)である子が保険料として支払うお金を被保険者である父が子に贈与する方法です。

この方法を行うと、父の財産を子に移転させることができるため、相続財産を減らすことができ節税効果がさらに高くなります。ただし、この方法には大切なポイントがあります。

そのポイントとは、贈与税の基礎控除額(年間110万円)を利用して、毎年小分けで贈与します。基礎控除の範囲内で贈与する(非課税)ことが節税のポイントとなります。

「贈与税の基礎控除」については、以下の補足をご確認下さい。

贈与税には、年間(1月1日から12月31日)110万円の基礎控除があります。この基礎控除の範囲内の贈与であれば非課税(無税)で財産を移転することが可能です。ただし、相続開始前3年以内の贈与については、相続財産に加算しなければならないため、110万円の基礎控除を利用した贈与を計画している場合は、早めに開始することが大切です。

FP教える

連年贈与の注意点

このように、毎年繰り返して贈与する方法のことを「連年贈与」といいます。連年贈与を行う際にはいくつかの注意点があります。注意点は以下のチェックリストにまとめました。ご確認下さい。

- 贈与の都度毎年、贈与契約書を作成する。

- 贈与は現金で渡さず、受贈者(もらう人)が使用する口座へ振り込んで贈与する。

- 振り込み口座の通帳と印鑑は、受贈者(もらう人)本人が管理する。

これらの注意点は、税務署に毎年の贈与として認めてもらうために確実に行う必要があります。財産は実質的に移転していることが必要です。また、贈与者(親)が黙って受贈者(子)の口座を作成して振り込んでいるケースは贈与とは認められません。

例えば、親から子に毎年100万円を10年間で1,000万円贈与したケースで、この贈与が毎年の連年贈与と認められず、1,000万円が一度に贈与されたと判断された場合には、せっかく非課税だと思って贈与してきたのに多額の税金を支払うことになってしまいます。贈与税の税率は、相続税の税率と比較して高いため注意が必要です。

FUKUちゃん

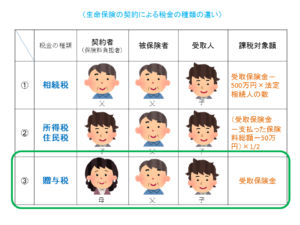

次に、生命保険の③の契約形態について確認します。下記の図をご覧下さい。

③の契約は、契約者、被保険者、受取人全ての人が異なるパターンです。この契約形態は、受け取った保険金に「贈与税」がかかります。贈与税の税率は高いため、節税を第一に考えて相続対策を行っている場合は、契約を見直す(受取人を変更する)ことも必要です。

参考 No.1750 死亡保険金を受け取ったとき国税庁

生命保険で納税資金対策

原則、相続税は現金で納付しなければなりません。ところが、相続財産のほとんどが不動産で納税資金に困るケースもよくみられます。このような場合に力を発揮するのが生命保険です。

生命保険の保険金は現金で支払われるため、納税資金対策として有効です。先ほどからご説明している図でいうと①や②の契約形態で検討すると良いでしょう。ただし、納税資金対策として考えると、①の契約形態の場合の受取人は配偶者(母)ではなく子が良いです。

配偶者は、「配偶者の税額軽減」という優遇措置があり相続税が0円になることが多いからです。

配偶者は、取得する財産が「配偶者の法定相続分」か「1億6,000万円」のどちらか多い金額までは相続しても相続税はかかりません。

相続対策に向いている生命保険の種類は?

相続対策で生命保険を活用したのに、保障が一定期間しかなかったり、死亡保険金が支払われない生命保険では相続対策には向いていません。一般的に、相続はいつ発生するか予測することはできないため、死亡保障が一生涯続く「終身保険」が相続対策には適しています。

主な生命保険の種類とそのイメージ図、保険の特徴については、以下の図にまとめましたのでご覧下さい。

表の②の終身保険が最も相続対策に敵した保険です。イメージ図の右矢印は死亡保障が一生涯続くことを表しています。また、グラフは解約返戻金のイメージです。終身保険は、葬式代を確保するためのプランニングでもよく利用されています。この終身保険以外は、相続対策には不向きです。

③の定期付き終身保険も終身部分があるため△の評価ですが、終身部分の保障がいくらあるか確認する必要があります。定期部分は更新するごとに保険料が上がります。また定期部分がなくなると一気に保障が減る場合もあるため、保障内容を把握しておく必要があります。

FUKUちゃん

生命保険で「争族」対策

相続は、遺産を巡って相続人が争いトラブルになるケースがあります(「争族」)。生命保険は、この「争族」対策においても有効な手段となります。

生命保険の受取人は、契約者が自由に指定できるため、自分の意思で生命保険金の受取人を決めて渡すことができます。生命保険は民法上、受取人の固有の財産です。そのため、生命保険金は遺産分割の対象にはならないため、生命保険を巡って争いが起こることはありません。

生命保険は、受取人を指定できるため、例えば不動産(自宅)は長男に、そのかわり次男を生命保険の受取人にして加入し、争族を防ぐ(不動産の売却を防ぐ)といった手法も可能です。

FUKUちゃん

FUKUちゃん

まとめ

「生命保険を活用した相続対策」についてご説明しました。生命保険を活用した相続対策にはメリットがいくつもあります。ただし、加入を検討する時には経営の安全性の高い保険会社を選ぶことはもちろんですが、いくつかの会社から見積もりを取って比較することも大切です。

生命保険に加入する際には、会社、保険種類、契約形態等慎重に検討していただきたいと思います。また、相続対策において生命保険は一つの手段です。生命保険に注目するだけではなく、相続財産、相続人の状況等全体をみることが重要です。

財産の総額を計算し、相続税のシミュレーションを行って相続税の税額等を把握することが相続対策のはじめの一歩となります。

教育資金の一括贈与に係る贈与税非課税措置の期限が2年間延長(令和3年3月末まで)、制度のしくみやメリット、デメリットをわかりやすく解説!

教育資金の一括贈与に係る贈与税非課税措置の期限が2年間延長(令和3年3月末まで)、制度のしくみやメリット、デメリットをわかりやすく解説!

FP教える

FUKUちゃん

コメントを残す