FP教える

FP教える

FUKUちゃん

FUKUちゃん

目次

年金受給者の確定申告不要制度

確定申告不要制度とは

「確定申告不要制度」とは、年金受給者の確定申告の手間を省くためや確定申告の負担を減らすために設けられた制度です。年金受給者は、原則、確定申告は必要です。

それでは、確定申告不要制度の対象者(要件)や確定申告が必要な場合とはどのようなケースか、確定申告を行うと税金が戻る(還付される)可能性があるケース等についてみていきます。

確定申告とは、1月1日から12月31日までの1年間のすべての所得金額と所得税・復興特別所得税を計算し、翌年の2月15日から3月15日までに住所地を管轄する税務署に必要書類を提出して、納税する手続きのことをいいます。

公的年金等は「雑所得」に分類され、年金を一定金額以上を受け取る時には所得税及び復興特別所得税が源泉徴収されます。そして、確定申告を行うことによって、源泉徴収された税金の過不足を精算しますが、「確定申告不要制度」によって確定申告を行わなくても良い場合があります。

源泉徴収制度とは、給与所得者、年金所得者等が、受け取る時点であらかじめ所得税と復興特別所得税が差し引かれて、国に税金を納付する制度のことをいいます。

公的年金等の源泉徴収の対象者

以下の年齢の人が、受取年金額が以下の金額を超える場合に、課税の対象となり源泉徴収されます。

- 65歳以上の人:受取年金額が、年158万円を超える場合

- 65歳未満の人:受取年金額が、年108万円を超える場合

確定申告不要制度の対象者(要件)

確定申告不要制度の対象となる人は、以下の2つのいずれの要件にも該当する人です。

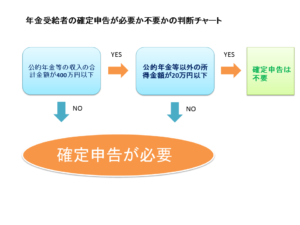

- 公的年金等の収入の合計金額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる場合。

- 公的年金等の雑所得以外の所得金額が20万円以下である。

「収入」とは、税金や社会保険料が差し引かれる「前」の額面の金額のことをいいます。また、「所得」とは、収入から必要経費を差し引いた「後」の金額のことをいいます。公的年金等の場合は、公的年金等控除が必要経費です。

ここで、「公的年金等」とはどのような種類の年金のことか確認します。公的年金等とは以下の年金等のことをいいます。

障害年金や遺族年金はもともと非課税であるため、源泉徴収や確定申告等が必要となる「公的年金等」には含まれません。

- 国民年金(老齢基礎年金)や厚生年金(老齢厚生年金)、共済組合(老齢共済年金)から受け取る老齢年金。

- 確定給付企業年金の契約に基づいて受け取る年金。

- 過去の勤務に基づいて使用者だった者から受け取る年金や普通恩給等。

したがって、源泉徴収や確定申告が必要か、不要かを判断する時の年金は、上記の「公的年金等」になります。

参考 ご存じですか? 年金受給者の確定申告不要制度政府広報オンライン

FP教える

FP教える

(全自動クラウド会計ソフトfreeeに移動します)

「クラウド会計ソフトfreeeについて」は、このサイト内で詳しくご紹介しています。こちら👇もご覧下さい。

確定申告で後悔しないために今すぐ帳簿の準備を!会計ソフトfreee(フリー)なら初心者でも青色事業65万円控除が簡単!

確定申告で後悔しないために今すぐ帳簿の準備を!会計ソフトfreee(フリー)なら初心者でも青色事業65万円控除が簡単!

年金受給者の確定申告が必要かどうかの判断基準

確定申告が必要か、不要かの判断は、下記のチャート(「年金受給者の確定申告が必要か不要かの判断チャート」)でも確認できます。

退職金を受け取って、「退職所得の受給に関する申告書」を提出していなかった場合や年の途中に退職して年末調整を行っていない等の場合も申告が必要になります。

退職金を受け取って、「退職所得の受給に関する申告書」を提出していなかった場合や年の途中に退職して年末調整を行っていない等の場合も申告が必要になります。

FP教える

FP教える

住民税の申告が必要なケース

年金受給者の確定申告不要制度や確定申告が必要か、不要か等についてみてきましたが、確定申告の対象となる税金は、国税(所得税及び復興特別所得税)です。

この国税で確定申告が不要であっても、住民税(都道府県や市区町村等へ支払う税金)の申告は必要なケースがあります。以下のケースに該当する時は、住民税の申告が必要な場合があります。

- 公的年金等の雑所得のみがある人で、生命保険料控除や地震保険料控除、医療費控除等の各種控除の適用を受ける場合。

- 公的年金等の雑所得以外の所得がある場合。

確定申告(所得税及び復興特別所得税の申告)をした人は、税務署から地方公共団体に確定申告書のデータが送られるため、住民税の申告書を提出する必要はありません。

公的年金等の受給者の扶養親族等申告書

「公的年金等の受給者の扶養親族等申告書」とは、年金を受給している人に、毎年9月から10月頃に日本年金機構から送られてくる受給者ご本人の状況や、配偶者、扶養親族等を確認するための書類です。

申告書の提出期限は、送られてくる書類に記載されています。一般的には、11月下旬から12月上旬頃ですが、記載された期限の確認をお願いします。必ず期限内に提出するようにして下さい(期限後になってしまっても、すみやかに提出するようにして下さい)。

この「公的年金等の受給者の扶養親族等申告書」を提出すると大きなメリットがあります。申告書を提出すると、受け取る年金から控除される源泉徴収税額の税率が5.105%で計算されます。申告書を提出しなければ、税率は10.21%ですので、かなりお得です。

また、申告書を提出すると該当する各種の所得控除が受けられますが、申告書を提出しなければ、これらの所得控除を受けることができなくなってしまいます。

参考 「公的年金等の受給者の扶養親族等申告書」について日本年金機構

確定申告で税金が戻る(還付される)可能性があるケース

FP教える

年金受給者の方たちの確定申告について、「確定申告不要制度」によって確定申告を行う必要がなくても、あえて確定申告を行うことによって、税金が戻るケースがあります。

- 「公的年金の受給者の扶養親族等申告書」を提出しなかった場合。

- 社会保険料を支払っている場合(社会保険料控除)。

- 民間の生命保険、個人年金保険、介護保険、地震保険の保険料等を支払っている場合(生命保険料控除、地震保険料控除)。

- 本人や生計同一の親族の医療費を支払っている場合(医療費控除、または、セルフメディケーション税制の適用が受けられる医療費、金額等)。

- 災害や盗難等によって、被害を受けた場合(雑損控除)。

- マイホームの購入や増改築でローンを組んだ場合(住宅借入金等特別控除の適用を受けるための要件を満たす場合)。

上記の各種の所得控除によって、納め過ぎた税金の還付を受けることが可能です。

資産運用でおすすめの「ウェルスナビ」のご案内

FP教える

ウェルスナビはロボアドバイザーによる資産運用で、預かり資産・運用者数は日本一の実績があります(預かり資産は2019年9月5日時点で1,700億円超、口座数は23万口座)。

全て自動運用のため、手間も時間もかからず投資できます。そのため、ウェルスナビは投資経験者はもちろんですが、初心者にもおすすめの運用方法といえます。

手数料は預かり資産の1%のみのため明確で分かりやすく運用コストは抑えられます。

投資をできるだけ安全に資産を増やすためには、「長期投資」、「分散投資」、「積立投資」が鉄則です。

この鉄則をロボアドバイザーによって忠実に実行しているのがウェルスナビです。

まず、無料診断(1分程度)であなたのリスク許容度や運用シミュレーション等が分かります。次に口座開設(3分程度)、審査後10万円以上の入金で運用が開始されます。

リスクに対して不安のある方は、「リスク許容度1」や「リスク許容度2」のレベルから始めてみると良いと思います。

- 長期投資、分散投資、積立投資の資産運用。

- ロボアドバイザーによる全自動運用のため、時間も手間もかからない。

- 資産運用の知識のない初心者でも安心して気軽に始められる。

- 手数料は預かり資産の1%のみ。

- 少額からスタートできる(最低投資額は10万円)。

- できるだけ安全にコツコツと運用したい人には特におすすめ。

- 老後の資産形成にもおすすめ。

まとめ

年金給者の方たちの確定申告不要制度や確定申告が必要なケース、確定申告を行うと税金が戻ってくる可能性があるケース等についてご説明しました。

確定申告不要制度には該当せず、申告が必要なケースや申告すると税金が戻ってくるケースとはどのような場合かを確認して、忘れずに期限内に申告書を提出しましょう。

また、「公的年金等の受給者の扶養親族等申告書」は大切な手続きです。提出しなければ、高い税率で源泉徴収されてしまいます。必要事項を記載して必ず提出して下さい。

参考 公的年金等を受給されている方へ国税庁 将来もらえる年金を増やす方法~付加年金、国民年金基金、繰下げ支給のメリット・デメリット、おすすめの方法は?~

将来もらえる年金を増やす方法~付加年金、国民年金基金、繰下げ支給のメリット・デメリット、おすすめの方法は?~

FP教える

FUKUちゃん

コメントを残す