FP教える

FP教える

FUKUちゃん

FUKUちゃん

FP教える

FUKUちゃん

FUKUちゃん

FP教える

目次

譲渡所得の計算方法

不動産を売った(譲渡した)場合には税金がかかります。

どの部分に税金がかかるかというと、売った金額そのものに税金がかかるわけではなく、売った金額から必要経費を差し引いた「利益」に税金がかかります。

必要経費とは、取得費(買った時にかかった費用)や譲渡費用(売った時にかかった費用)のことをいいます。

利益(譲渡所得)は次の計算式で求めます。

譲渡所得(利益)= 売却(収入)金額 - {取得費(※1) + 譲渡費用(※2)}

この計算式で求めた譲渡所得に税率をかけると納める税額が計算できます。

ここで一度計算式の中の「取得費(※1)」と「譲渡費用(※2)」について確認します。

まずは「取得費(※1)」から確認します。

不動産を購入する時にかかった取得費にはどのような費用が含まれるのでしょうか。取得費とは主に以下の費用が挙げられます。

- 土地や建物の購入代金や建築費用

- 契約書の収入印紙代

- 不動産取得税

- 仲介手数料(取得時に支払った)

- 登記費用(登録免許税、司法書士への報酬等)

- 測量費や土地の造成費用 等

例えば、購入時に借主がいて立ち退き料を支払った場合にはこの立ち退き料も取得費に含まれます。

また、ここで大切なのが建物の場合は減価償却費相当額を差し引くことです。減価償却費相当額の計算方法については参考程度で良いのでご確認下さい。

減価償却費相当額 = 取得価格 × 0.9 × 償却率 × 経過年数

FP教える

例えば、鉄筋コンクリート造のマイホームを2,500万円で購入し10年間所有した場合の減価償却費相当額は計算式より337.5万円(2,500万円×0.9×0.015×10)となります(償却率は国税庁ホームページより0.015)。

仕事上(確定申告)でたまに見られる例として、売った建物がかなり古い場合に購入時の売買契約書等の書類を紛失してしまって取得費が分からないといったケースです。

このような場合には、「売却(収入)金額 × 5%」を取得費とすることができます。

購入時の書類をなくしてしまうと、取得費はたったの「売却収入の5%」となってしまいます。売買契約書や領収証等の書類は必ずなくさないように大切な場所に保管しておきましょう。

次に「譲渡費用(※2)」についてご説明します。

売却した時にかかる譲渡費用は主に以下の費用が挙げられます。

- 契約書の収入印紙代

- 仲介手数料(売却時に支払った)

- 建物を取り壊した場合はその取り壊し費用

- 売却時に借主がいて立ち退き料を支払った場合にはその費用 等

不動産を売却した時の課税方法と税率について

不動産売却時の課税方法(分離課税)

不動産(土地・建物)を売った場合は、所得税においては「譲渡所得」として課税されます。

譲渡所得には、売った資産によって他の所得と合算して税金を申告する方法(「総合課税」)と他の所得とは合算せずに独自の方法や税率で税金を計算する方法(「分離課税」)があります。

土地や建物は「分離課税」で計算します。例えば、売却した結果損失が出たとしても、その損失を他の所得から差し引くことはできません。

不動産売却時の税率(短期譲渡所得と長期譲渡所得)

不動産を売却した時にかかる税率は、その不動産の所有期間によって異なります。

キーワードは「5年」です。売却した年の1月1日において所有期間が5年以内か5年超かによって税率が変わります。

| 所有期間 | 5年以内(短期譲渡) | 5年超(長期譲渡) |

| 税率 | 39.63% (所得税30.63%、住民税9%) |

20.315% (所得税15.315%、住民税5%) |

FP教える

所有期間が5年以下での売却(「短期譲渡所得」)と5年超での売却(「長期譲渡所得」)では税率は倍近く変わります。

短期的な売却は税金的に損します。

また、税率を判断する時の所有期間についてですが1点注意点があります。

それは所有期間の算定方法です。

不動産の所有期間は取得した日から売却した日を指しますが、取得日と売却日にはルールがあるからです。

- 取得日:原則として不動産の引き渡しを受けた日

- 売却日:原則として不動産を売り主が買い主に引き渡した日

所有期間について、売却日はその年の1月1日時点で計算するということも注意点の一つです。例えば、売却日が7月〇日でも12月〇日でも、その年の1月1日に売却したものと判断します。

確定申告の期限は売却した翌年の3月15日までです。期限内に忘れずに税務署に申告書を提出しましょう。

ここまで、不動産の売却にかかる税金についてみてきましたが、この不動産を「マイホーム」に限定すると、要件に該当した場合は特例を受けることができます。

次の項目で、マイホームを売却(譲渡)した場合の税金の特例についてご紹介します。

マイホーム売却時の税金の特例について

FP教える

3,000万円の特別控除

最初にご説明するのは「3,000万円の特別控除」です。これは譲渡所得から3,000万円を特別に控除できる特例です。

この3,000万円の特別控除はマイホームを売った場合のみ適用を受けられます。別荘や賃貸アパート等は該当しません。

- あなたが住んでいた土地・建物の売却であること(住まなくなってから3年後の年末までに売った場合)。

- 売った年の前年または前々年までに、3,000万円の特別控除の特例や居住用財産の買い換えの特例の適用を受けていないこと。

- あなたやあなたの配偶者や親族がオーナーである会社への売却ではないこと。

この特例の良さは、所有期間に関係なく3,000万円の控除が受けられることです。

マイホームを売却すると中には3,000万円を超える利益がでる方もいるかもしれませんが、ほとんどのケースの利益は3,000万円以内に収まると思います。

利益(譲渡所得)が3,000万円以内であれば税金はかかりません。

注意点としては、「特例の適用を受けた結果税金が0円になった場合にも確定申告は必要」だということです。忘れずに申告して下さい。

さらに嬉しいことに、所有期間が10年を超えていた場合に税率は下がります(譲渡所得の金額にもよります)。

| 譲渡所得-特別控除(※) | 税率 |

| 6,000万円以下の部分 | 14.21%(所得税10.21%、住民税4%) |

| 6,000万円超の部分 | 20.315%(所得税15.315%、住民税5%) |

※譲渡所得から3,000万円を控除した後の金額です。

「3,000万円の特別控除」の主な要件にプラスして売った年の1月1日時点で所有期間が10年を超えていた場合にこの14.21%の軽減税率の適用を受けられます。

居住用財産(マイホーム)の買い換え特例

FP教える

マイホームの買い換え特例は一言でいうと、マイホームを売って新たに別のマイホームに買い換える場合、要件を満たせば税金を繰り延べできる制度です。

税金が免除されるわけではなく「繰り延べ」なので、例えば今回の買い換えで新たに購入したマイホームが売ったマイホームよりも高い場合は、将来さらに買い換えをした時に繰り延べ分を含めて課税されることになります。

少し分かりにくいと思いますのでいったん整理します。

買ったマイホームの金額が売ったマイホームの金額よりも高い場合は、買い換え時の税額は0円です。

将来新たに買い換えた場合に繰り延べ分(売却金額分)を含めて課税されます。

買ったマイホームの金額が売ったマイホームの金額よりも低い場合は、次の計算式で税金を計算します。

{売却金額と購入金額の差額 - 必要経費(※)} × 20.315%(税率)

※必要経費は次の計算式で求めます。

(売却するマイホームの取得費+譲渡費用) × 収入金額 ÷ 売却金額

将来新たに買い換えた場合に繰り延べ分(購入金額分)を含めて課税されます。

マイホームの買い換え特例の適用を受けるためにはいくつかの要件を満たす必要があります。

その要件は、売却するマイホームと購入するマイホームのそれぞれにあります。

- あなたが住んでいた土地・建物であること。

- 売却した年の1月1日時点において所有期間が10年を超えていること。

- あなたの居住期間が10年以上であること。

- 売却代金は1億円以下であること。

- あなたが住むための土地・建物であること。

- 建物の床面積が50㎡以上、土地の面積が500㎡以下であること。

- 売却した年の前年から翌年までの3年間に購入(取得)すること。

- 居住開始時期は、次の①か②のいずれか。①売却した年かその前年に購入した場合は売却した年の翌年12月まで。②売却の翌年に購入した場合は購入した年の翌年12月まで。

- 中古マンション等(耐火建築物)の場合は建築後25年以内か一定の耐震基準を満たしていること。

FP教える

FP教える

FUKUちゃん

どちらか一方しか選択できないので、それならどちらを選べば良いのか迷うケースがあると思います。

どちらを選べば良いかの一般的な基準としては・・・

- 譲渡所得が3,000万円以下の場合は、3,000万円特別控除を選択した方が有利です(税額が0円になるため)。

- 譲渡所得が3,000万円を超える場合は、高額な物件(売却額より高い物件)を購入するならマイホームの買い換え特例が有利です(将来の売却時に繰り延べた分の税金がかかります)。

参考にみていただきたいと思います。

マイホームの譲渡損失の損益通算と繰越控除の特例

FP教える

このような時に助けになるのが「マイホームの譲渡損失の損益通算と繰越控除の特例」です。

この特例が受けられると、マイホームの譲渡損失を他の所得の利益から差し引くことができます(損益通算が可能となります)。

原則、不動産の譲渡は分離課税(他の所得の利益と相殺できない)ですからこれは助かりますよね。

また、もしもその年の所得から引ききれなかった損失があったら、翌年以降に繰り越して翌年以降の所得から差し引くことができます。最長で3年間の繰越控除が可能です。

「マイホームの譲渡損失の損益通算と繰越控除の特例」は買い換えする場合にも要件を満たせば受けることができます(この場合は住宅ローンの有無は関係ありません)。

この特例の要件もいくつかありますが、適用を受けることができれば税金的に効果が高い特例です。

- 売却するマイホームの所有期間がその年の1月1日時点において5年を超えていること。

- 売った相手方が配偶者や親族等ではないこと。

- 売却の契約日前日時点において、売却するマイホームの住宅ローンが10年以上残っていること。

- その年のあなたの所得が3,000万円以下であること。

- 令和元年12月までの売却であること。

- 売却した年の前年か前々年において、マイホームに関する他の特例の適用を受けていないこと。

さらに、買い換えた場合には新たに購入するマイホームにも要件があります。

- 新たに購入するマイホームに10年以上の住宅ローンがあること。

- 新たに購入したマイホームに翌年12月末までに住み始めていること。

「マイホームの譲渡損失の損益通算と繰越控除の特例」は今みてきましたように2パターンあります。

譲渡損失が出て(「売却金額-必要経費(取得費+譲渡費用)」がマイナス)、かつ、以下の①や②のパターンです。

- 住宅ローンがまだ残っている。

- 買い換えをする。

①の場合の譲渡損失の上限は「売却時における住宅ローンの残高-売却金額」です。

①や②に該当すると、他の所得から譲渡損失を差し引くことができます(損益通算)。

引ききれなかった譲渡損失がある場合は翌年以降の所得から最長3年間譲渡損失が0になるまで繰り越すことができます。

特例の適用を受けるためには、売却した年の翌年3月15日までに確定申告しなければいけません。また、繰越控除を受ける場合もその年分の確定申告が必要になります。

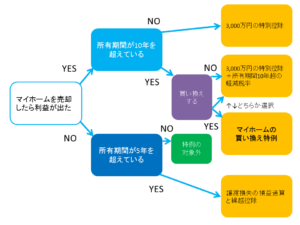

マイホームの売却に関する税金の特例まとめ

FP教える

この図は、あなたがマイホームを売却した場合の税金の特例について、どの特例の適用を受けられそうかおおまかな判断基準となるものです。

売却して利益が出た場合は、所有期間10年超か10年以内かで受けられる特例が変わります。また、買い換えすることによって受けられる特例があります。

損失が出た場合は、所有期間が5年超か5年以内かが一つの目安となります。

どの特例が受けられそうかご確認いただき、要件を満たしていればその特例が受けられます。

不動産を売却した場合の税金は整理しておかなければいけないこと、知っておくと得することがいくつもあります。

さらに、マイホームを売却した場合の特例はいくつかありその内容はやや複雑です。

それでも、不動産の税金はこんな感じで計算するんだ、マイホームならこんな特例があるんだと基本的な内容を知っているだけでも違います。

基本的な知識を持っているだけで、マイホームを売却する際に税金面で少し安心できます。

不動産の売却を考えたら一括査定ポータルサイトがおすすめ

FP教える

不動産の売却を検討する中で税金について考えることは必要なことです。

でも、最も大切なことは「あなたの希望の条件で売却すること」そして売却で後悔しないことです。

不動産の売却を考えたらまず最初に、複数の信頼できる会社に査定してもらい比較しましょう。

あなたが納得する条件で売却するために、不動産査定でおすすめのサイトをご紹介します。

おすすめの不動産一括査定サイト「リビンマッチ」

まず最初にご紹介するサイトは、利用者数440万人超・不動産価格満足度第1位(楽天リサーチ2017年8月)・利用したい不動産ポータルサイト第1位(楽天リサーチ2017年8月)の「リビンマッチ」です。

リビンマッチのおすすめポイントは、地域に密着した中小の不動産会社を中心に全国1,400社以上の不動産会社から比較できることです。

不動産査定において、その地域のことや特性にどれだけ精通しているかはとても大切な要素です。リビンマッチならこの点も安心できます。

最短45秒で入力でき、個人情報の保護の徹底や取り扱いには細心の注意を払っています。

信頼できる不動産会社と契約したい、あなたの納得する価格で売りたいなら「リビンマッチ」で一括査定することをおすすめします。

| 運営会社 | リビン・テクノロジーズ株式会社 (2004年1月設立、資本金192,516千円) |

| 対象エリア | 全国 |

| 提携不動産会社数 | 約1,400社(地域密着型の不動産会社も多い) |

| 利用者数 | 440万人超 |

| 最大同時見積比較数 | 6社 |

| 特典 | 5,000円分のギフトカードがもらえる(条件あり) |

おすすめの不動産一括査定サイト「タウンライフ不動産売買」

次にご紹介したいサイトは、利用満足度第1位・使いやすさ第1位・薦めたいサイト第1位(GMOリサーチ)の「タウンライフ不動産売買」です。

タウンライフ不動産売買のおすすめポイントは、信頼できる安心の不動産会社に限定した全国300社以上の不動産会社に一括して査定依頼できます。

不動産の売却には不安はつきものです。タウンライフ不動産売買なら不動産売却のプロによるメール相談が無料で受けられます。

完全無料査定で「不動産売却価格査定書」が各不動産会社から届きます。受け取り方法はメール・郵送・FAX選択可。

タウンライフ不動産売買の提携不動産会社300件以上は、リビンマッチ等のポータルサイトと比べてやや少ないため、最大同時見積比較件数は地域等によっては少なくなることもあります。

| 運営会社 | ダーウィンシステム株式会社 (2003年9月設立、資本金20,000千円) |

| 対象エリア | 全国 |

| 提携不動産会社数 | 300社以上(厳しい審査基準をクリアした信頼度の高い不動産会社) |

| 利用者数 | ー |

| 最大同時見積比較数 | 複数社から不動産売却価格査定書が届く |

| 特典 | 冊子「成功するマイホーム購入・住み替え計画スペシャルガイド」がもらえる |

まとめ

FP教える

不動産の売却に関する税金はやや複雑です。そのため、不動産譲渡の確定申告は少し難易度が高いです。

確実に正しく確定申告するなら税理士に依頼することも方法の一つです。多少お金はかかりますが、必要資料を揃えればあとは丸投げで任せることができます。

良い税理士の選び方についてはこのサイト内でご案内しています。こちら👇をご覧下さい。

【経営者必見】いい税理士の探し方、選び方。契約・変更のポイントや違いを比較!個人、法人の確定申告、決算はどこに相談する?

【経営者必見】いい税理士の探し方、選び方。契約・変更のポイントや違いを比較!個人、法人の確定申告、決算はどこに相談する?

特例によっては期限のあるものもあります。

例えば、「マイホームの譲渡損失の損益通算と繰越控除の特例」の売却の期限は現時点(令和元年9月13日)では令和元年12月末です。

改正によって継続される可能性もありますが、期限にも十分注意しなければいけません。

FUKUちゃん

コメントを残す